paypal連結台灣銀行帳戶的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列問答集和資訊懶人包

paypal連結台灣銀行帳戶的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦蔡雅琦寫的 用手機一分鐘做貼圖!大家一起LINE拍貼! 和EdwardCastronova的 虛擬貨幣經濟學:從線上寶物、紅利點數、比特幣到支付系統,數十億人都能從中獲利的新興經濟趨勢[二版]都 可以從中找到所需的評價。

另外網站PayPal 帳戶提領款項流程變更 - 禾岡網頁設計也說明:台灣PayPal 帳戶 提領款項流程變更由於近期台灣相關法規的變更, ... 用戶需在玉山銀行開立帳戶並透過「玉山全球通」連結你的PayPal 帳戶,便可以提領 ...

這兩本書分別來自碁峰 和野人所出版 。

逢甲大學 財經法律研究所 廖崇宏所指導 郭清風的 論我國電子支付法制之發展 - 從8591寶物交易網案談起 (2021),提出paypal連結台灣銀行帳戶關鍵因素是什麼,來自於電子支付、電子支付帳戶、代理收付、儲值款項。

而第二篇論文東吳大學 法律學系 林育廷所指導 葉子沅的 論我國電子支付法制 -- 以新加坡與歐盟法制比較為中心 (2020),提出因為有 電子支付、代收代付、第三方支付、非銀行支付、電子支付機構管理條例、支付服務法、支付服務指令的重點而找出了 paypal連結台灣銀行帳戶的解答。

最後網站Paypal 台灣銀行帳戶則補充:連結 信用卡、扣賬卡或銀行帳戶 — 選擇付款方式:PayPal 結餘、信用卡、扣賬卡或銀行帳戶. ... 領至玉山銀行帳戶的流程解析]]] 再次強調目前台灣PayPal只有 ...

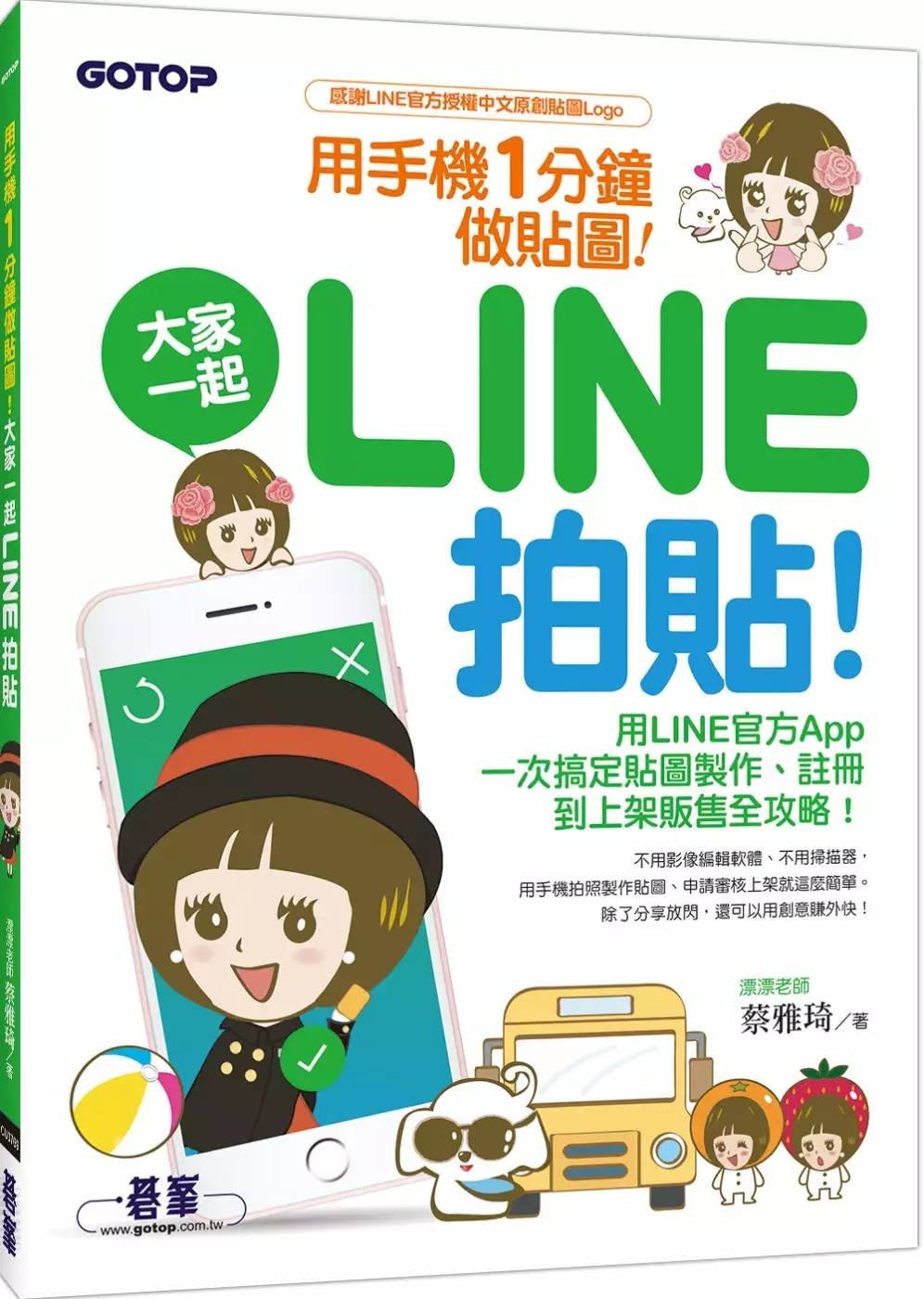

用手機一分鐘做貼圖!大家一起LINE拍貼!

為了解決paypal連結台灣銀行帳戶 的問題,作者蔡雅琦 這樣論述:

【感謝LINE官方授權中文原創貼圖Logo】 最受歡迎的LINE貼圖教學天后“漂漂老師”輕量出擊! 50位LINE原創貼圖創作者聯名共同推薦! 用LINE官方App一次搞定貼圖製作、註冊 到上架販售全攻略! 不用影像編輯軟體、不用掃瞄器 用手機拍照製作貼圖、申請審核上架就這麼簡單。 除了分享放閃,跟好友LINE來LINE去, 還可以用創意賺外快! 「LINE拍貼」是LINE官方開發,可以輕鬆製作貼圖的免費手機App, 用手機拍照後就可以處理成不同風格的照片,也可以直接去背或加上文字, 還可以開啟畫布功能在手機上手繪。

本書由具豐富貼圖創作、教學與講座經驗的LINE貼圖教學天后漂漂老師編寫, 其帶領了從9歲到70歲的學生成功創作貼圖並上架銷售, 已有數千組貼圖在貼圖小舖中創造宅經濟, 也有多位學生的創作榮登LINE貼圖販售排行榜和官方推薦。 透過本書,告訴你如何只用手機就可以快速完成創作,到成功上架貼圖! 現在就用照片、用創意,將愛說的話、喜愛的家人或寵物、 天馬行空的創意圖像,變成貼圖占領LINE的對話世界吧! 【私房密技大公開】 ‧用手機就能1分鐘創作一張貼圖大解秘 ‧學會LINE拍貼不只能拍,還能畫的神密技 ‧各式貼圖問候語與表情創作大集合 ‧用LINE

拍貼快速完成創作全攻略 ‧LINE拍貼送審販售貼圖到分潤全破解 ‧申請帳號、PayPal匯款方式簡單不卡關 ‧上架與管理貼圖實務技巧全分享 ‧免租稅協定申請、貼圖模擬器… 等好用技巧大公開

paypal連結台灣銀行帳戶進入發燒排行的影片

寶博朋友說「探秘系列」全新開張!本集從中心化世界的五個恐怖故事談起,寶博士要跟你說一說,去中心(Decentralized)、分散式(Distributed)到底有什麼不一樣。為什麼看似酷炫的「去中心」,卻是區塊鏈大神口中不喜歡提的字眼?

開頭簡介 0:00

社會運動捐款帳戶被停用 3:01

維基解密捐款帳戶被停用 5:00

LUNA 群眾募資計畫 PayPal 帳戶被鎖 7:46

PayPal 前高層主管的美國銀行帳戶被封 14:03

台灣知名 Medium 寫手 TenZ 帳戶被關停! 15:17

某新創公司臉書聊天機器人被封 20:59

想一想,去中心化終極發展之後,會不會反而變成更單一的中心集權!?

去中心化 Decentralized 31:20

分散式 Distributed 31:50

本集 SoundOn 連結: https://player.soundon.fm/episode/8fd0ee3b-a50d-4316-a727-fbdd19d3546f

👇👇👇留言走這邊👇👇👇

SoundOn⏩ https://reurl.cc/1QxXzQ

寶博士⏩ https://www.facebook.com/dAAAb

- - - - - -- - - - - -

📍前 PayPal 財務長 Roelof Botha 推特發文

https://blockcast.it/2019/11/18/ex-paypal-cfo-being-asked-did-you-buy-any-btc

📍Tenz Medium https://www.facebook.com/groups/medium.cc/permalink/983516905345563?sfns=mo

📍WT.Social https://wt.social

- - - - - -- - - - - -

⭐葛如鈞(寶博士)

Facebook▶️https://www.facebook.com/dAAAb

Medium▶️https://medium.com/@daaab

- - - - - -- - - - - -

📣訂閱SoundOn

APP▶️http://www.soundon.fm/download

Facebook⏩https://reurl.cc/1QxXzQ

官網▶️https://www.soundon.fm

Instagram▶️ https://reurl.cc/XX6Z3j

- - - - - -- - - - - -

🎵片頭:Music from https://icons8.com/music/author/savvier Fame Inc by SAVVIER

🎵片尾:Music from https://icons8.com/music/author/NORDGROOVE

- - - - - -- - - - - -

主持:北科大互動設計系 專任助理教授 葛如鈞/寶博士

感謝:北科大創新思考與區塊鏈應用社群計畫補助|北科大互動設計系 https://ixd.ntut.edu.tw |北科大創新創業情報站 https://fb.com/ntuticorner by NORDGROOVE

- - - - - -- - - - - -

主持:北科大互動設計系 專任助理教授 葛如鈞/寶博士

感謝:北科大創新思考與區塊鏈應用社群計畫補助|北科大互動設計系 https://ixd.ntut.edu.tw |北科大創新創業情報站 https://fb.com/ntuticorner

🎵探秘系列:Music from https://icons8.com/music/author/savvier MACHINE PARTY by SAVVIER

論我國電子支付法制之發展 - 從8591寶物交易網案談起

為了解決paypal連結台灣銀行帳戶 的問題,作者郭清風 這樣論述:

科技日益創新,使社會生活態樣產生多樣性的變化,而隨著電子商務的快速發展,顛覆傳統由銀行金融機構運作的支付市場,電子支付等非金融機構在網路科技的發展下,也逐步地攻佔所謂傳統金融市場的板塊,其創新挑戰法律的規範及超越立法者的思維,也因而在發展的過程中會有合不合法的問題產生。由於世界各國金融管制的措施也有所不一,電子支付等金融創新產業能否順利發展,還是取決於法制度的規範和政府金融監理的措施和態度。 我國電子支付制度的發展在「電子支付機構管理條例」修正案通過前,出現過數字科技旗下8591寶物交易網「T點」案,檢方以違反「電子票證發行管理條例」起訴,然檢方和法院與各界的見解不同,對於電子支付之本質的了

解不盡全面,以至於淪落表面的形式爭議,因此,電子支付的本質是什麼,且適用何種法律規範以及主管機關的監理是本研究要探討之一。電子支付產業在國外發展迅速,從美國和中國發展的電子支付平台中,最為知名的當屬美國的PayPal及中國的支付寶,在研究國內支付制度發展的過程中,也要研究各國在支付服務發展上的問題,以及為何可以發展迅速,當中是否有值得效法學習之處,本論文將探討電子方支付在我國的發展問題,藉由國外電子支付的發展,來檢視我國在電子支付產業上法律規範與監理的研究。電子支付所牽涉面向甚廣,有電子支付業者、使用者(特約機構)及銀行等彼此間的權利義務關係。在電子支付和銀行所從事業務性質的法律關係特別難以加

以區分。因此,在此須了解到電子支付業者所從事之業務和銀行業務間的關係,畢竟電子支付業者在收受儲值款項、代理收付交易款項、電子支付帳號間款項的移轉及國內外小額匯兌,基本上都和銀行法第29條銀行專屬業務產生扞格之情形,兩者之間有許多模糊空間,有賴更多學說研究去證明。目前電子支付產業已經發展到行動支付的時代,藉由手機、平板及手錶等個人移動式電子產品連結網路或是安裝載具,就能無遠弗屆地進行交易支付,值此我國《電子支付機構管理條例》施行尚未滿一年,隨著時間的累積,問題也會一一產生,有賴政府及立法者在往後修法或是政策定時,能夠補足電子支付產業快速的發展及變化,是當此研究電子支付法制度所必須去思考的議題,本

研究所提出之建議期能為電子支付發展略盡棉薄之力。

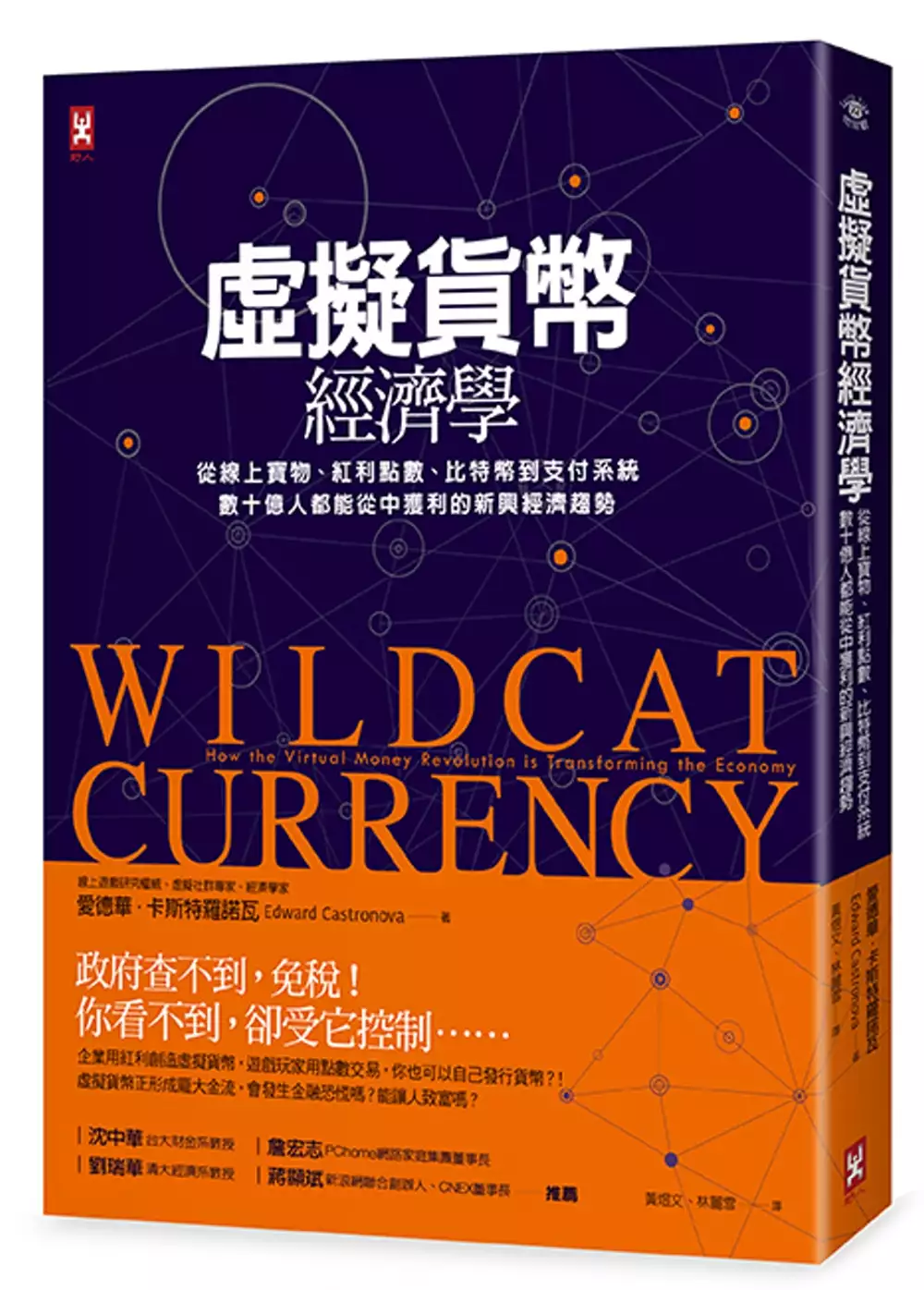

虛擬貨幣經濟學:從線上寶物、紅利點數、比特幣到支付系統,數十億人都能從中獲利的新興經濟趨勢[二版]

為了解決paypal連結台灣銀行帳戶 的問題,作者EdwardCastronova 這樣論述:

政府查不到,免稅! 你看不到,卻受它控制…… 企業用紅利創造貨幣,遊戲玩家用點數交易,你自己也可以發行貨幣?! 虛擬貨幣正形成龐大金流,會發生金融恐慌嗎?能讓人致富嗎? 現在,我們正處在數位虛擬與真實世界交融的漩渦中, 看懂其中的機會與威脅,你就能為自己創造價值。 ●虛擬貨幣正在大爆發,你知道嗎? 全球現在約有數十億人正在使用虛擬貨幣,人數只會越來越多,而且幾乎你能想到的每一種大型線上社群、以及你沒想到的數千個社群系統,都發行過自己的虛擬貨幣,例如: ‧最大的社群媒體臉書(臉書cc點數) ‧最大的網路商店亞馬遜(亞馬遜幣) ‧各種電玩遊戲(屠龍點

數、魔獸世界金幣……每種遊戲都有,且越來越多樣) ‧不只如此,我們日常熟悉的品牌與企業,也都在發行自己的虛擬貨幣──企業紅利點數、常客飛行里程數…… ●實體經濟正在虛擬化,虛擬貨幣正在入侵實體經濟,你發現了嗎? 隨著生活型態越來越數位化,實體經濟交易正在虛擬化:我們也越來越頻繁使用電子錢包、線上刷卡、支付系統……反之亦然,因為上網時間越來越長,數位形式的虛擬貨幣,也一步步入侵實體經濟,讓人不必花真實的金錢,也能進行實體消費,比如: ‧兩千萬Xbox遊戲賣場玩家,可以用「微軟點數」在網影(Netflix)租電影。 ‧亞馬遜幣可以購買亞馬遜網站上的所有實體商品

。 ‧有人用比特幣買豪宅、繳學費,二○一三年比特幣總價值達15億美元。 ‧有人把常客飛行里程數換成現金,從加拿大飛到美國接受醫療照顧。 ‧中國人因為太喜歡用QQ幣在實體經濟買東西,使得中國政府在二○○七年禁止QQ幣兌換人民幣。 ‧FB捨棄發行單一FB點數,轉換定位成可匯兌各種遊戲幣的FB遊戲中央銀行,經濟規模就有近64億美元。 ●虛擬貨幣裡的機會與風險,你看懂了嗎? 虛擬貨幣雖然只是電腦上的數字,但算得出來的虛擬金流就超過150億美元(而這只是二○一二年虛擬經濟的一小部分),如果你能了解其中的運作機制,就能從中獲利,否則也可能蒙受其害: ‧任何個人

與企業,利用現成的應用程式軟體,就可以發行虛擬貨幣。 ‧個人可以利用虛擬貨幣交易、致富(甚至逃稅、洗錢)。 ‧企業可以利用虛擬貨幣做為非實體資產(甚至逃稅、洗錢)。 ‧結果,個人與企業都能從中得到快樂與財富,政府會怎麼樣、又該怎麼辦? ●想像一下,虛擬經濟的未來…… 未來你的帳戶裡可能有:新台幣、美元、日圓、便利超商點數、各種零售公司與品牌的紅利積點、信用卡紅利點數、航空公司里程數、比特幣、line幣、《魔獸世界》金幣……,市面上可能有數千種貨幣在流通。你可以用來購買巧克力棒、付學費、買房子……而你的「數位價值移轉系統」會幫你自動轉換匯率,任何交易都可能實現!

本書特色 1.最新!最全面!涵蓋虛擬貨幣史、網路交易模式、科技與電玩產業的虛擬貨幣專著 2.以淺顯易懂的案例說明,虛擬貨幣如何衍生出來、又如何入侵現實生活。 3.虛擬貨幣經濟學是未來趨勢,小至個人、企業,大至國家,都必須了解的經濟新知! 名人推薦 沈中華(台大財金系教授)、詹宏志(網路家庭董事長)、劉瑞華(清大經濟系系主任)/推薦 《虛擬貨幣經濟學》是我所讀過最淺顯易懂的經濟學書籍。卡斯特羅諾瓦的研究謹慎而完整。本書不僅對於今日成長最快速的線上趨勢做了出色、新穎與深入淺出的觀察,也對人類最悠久的制度做出反思:當我們提到「錢」的時候,我們指的到底是什麼?——

約書亞‧費爾菲爾德(Joshua Fairfield,華盛頓與李大學法學院(Washington and Lee School of Law)法學教授) 在《虛擬貨幣經濟學》中,卡斯特羅諾瓦清楚解釋,貨幣未來的發展仰賴虛擬世界與電玩,而非傳統的金融機構與政府。這本書的說法如此驚世駭俗,真的值得一讀嗎?相信我,你不會後悔的!——凱文‧韋巴赫(Kevin Werbach,《遊戲贏家:遊戲思維如何革新你的商業模式》(For the Win: How Game Thinking Can Revolutionize Your Business)共同作者) 面對即將到來的電腦網路交易勇

敢新世界,愛德華‧卡斯特羅諾瓦針對電腦遊戲、飛行里程數、忠誠計畫、資料計畫、PayPal以及其他可用來支付和創造貨幣或準貨幣的工具,提出一連串問題,並且舉出基本例證來進行討論。——馬丁‧舒比克(Martin Shubik,耶魯大學經濟系教授、奇異、福特、蘭德公司顧問)

論我國電子支付法制 -- 以新加坡與歐盟法制比較為中心

為了解決paypal連結台灣銀行帳戶 的問題,作者葉子沅 這樣論述:

隨著新興金融科技日益進步,消費者可選擇之交易模式亦越趨多樣化;舉例來說,21世紀的消費者可利用第三方支付平台,將其電子支付帳戶,與個人銀行帳戶或信用卡相互連結,以進行款項移轉,解決異地資金交付之困難。按金管會統計,我國電子支付的使用人數截至2021年2月份,總使用人數已達1,249萬人,繼去(2020)年8月首次突破千萬人數後,係以每月30至50萬之速率穩定增長,可見電子支付已然成為國人於消費時主要使用的支付方式之一。基此,我國立法院於2020年12月25日三讀通過《電子支付機構管理條例》修正條文,改變原先「線上」與「線下」的二元監理模式,將《電子票證發行管理條例》與《電子支付機構管理條例》

兩者相互整併,與國際發展趨勢接軌。惟,本次修法可謂僅是「局部整合」,並未充分考量國內整體電子支付產業的發展現況及國際新興支付產業的未來趨勢,容有改善空間。有關本次《電子支付機構管理條例》修正條文所面臨之問題,包含(1)未將國內第三方支付一同納入新《電子支付機構管理條例》規範;(2)關於小額代理收付在洗錢防制及消費者權益等方面保障不周;(3)修正後《電支條例》實收資本額限制仍然過高;甚或(4)我國非銀行支付仍未如國際趨勢由同一專法規範;以及(5)電子支付公會成立必要等之議題。本文因此透過參酌國外立法例之研究方法,以新加坡《支付服務法》(Payment Services Act)及歐盟《支付服務指

令2》(Payment Services Directive 2)作為觀察比較對象,針對上述問題進行綜合評析,以進一步對我國電子支付法制提出未來修法方向與建議,進而完善我國金融科技法制之發展。