群 益 股票 匯撥的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列問答集和資訊懶人包

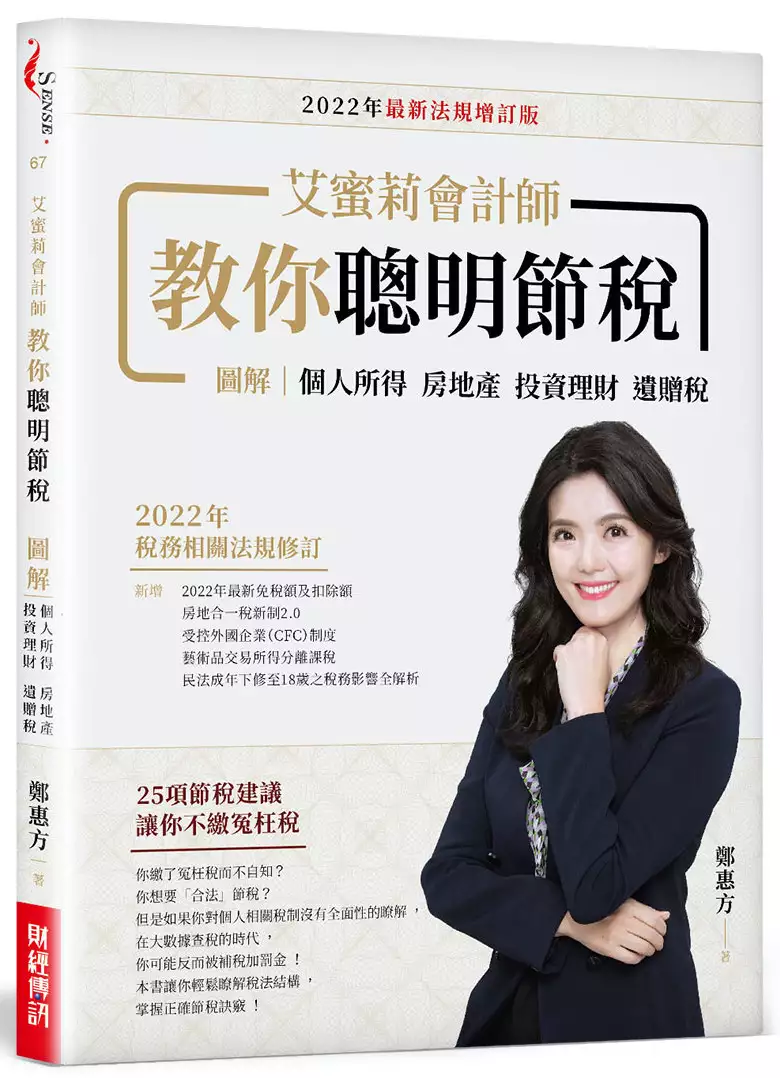

群 益 股票 匯撥的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦鄭惠方(艾蜜莉會計師)寫的 艾蜜莉會計師教你聰明節稅(2022年最新法規增訂版):圖解個人所得、房地產、投資理財、遺贈稅 和麥哲倫的 成為有錢人都 可以從中找到所需的評價。

另外網站匯特:公告本公司104年現金增資股票發放事宜補正 ...也說明:... 群益金鼎證券股份有限公司股務代理部【地址:台北市敦化南路. 二段97號地下2樓,電話:(02)2702-3999】辦理匯撥。 肆、特此公告。 檢視留言0. 相關內容.

這兩本書分別來自財經傳訊 和天蠍座製作所出版 。

國立臺灣師範大學 高階經理人企業管理碩士在職專班(EMBA) 沈永正所指導 陳慧珊的 新媒體時代下假新聞對企業形象之影響以及企業回應策略之研究-以三個個案為例 (2019),提出群 益 股票 匯撥關鍵因素是什麼,來自於假新聞、後真相、企業形象、危機處理、數位匯流。

而第二篇論文東吳大學 企業管理學系 尚榮安所指導 林怡婷的 區塊鏈於債券交易之應用 (2016),提出因為有 區塊鏈、分散式帳冊、債券市場、債券交易、結算交割、金融科技的重點而找出了 群 益 股票 匯撥的解答。

最後網站Re: [請益] 股票匯撥持有成本則補充:借同串文發問: 想把多年前開的台銀證券,移到群益證券。 台銀證在我縣市沒有據點,開戶時也是線上開戶,沒有營業員… 群益至少有營業員可以聯絡, ...

艾蜜莉會計師教你聰明節稅(2022年最新法規增訂版):圖解個人所得、房地產、投資理財、遺贈稅

為了解決群 益 股票 匯撥 的問題,作者鄭惠方(艾蜜莉會計師) 這樣論述:

2022年新增── 2022年最新免稅額及扣除額 房地合一稅2.0 受控外國企業(CFC)制度 藝術品交易所得分離課稅 民法成年下修至18歲之稅務影響全解析 每年5月你收到稅單會不會心痛?你會不會想要少繳點稅? 你心裡是否有個疑問,每年到底是在繳什麼稅? 多數人年年心痛、年年疑惑,但是從不採取行動。 本書解決你陳年的「痛」和「疑慮」, 讓你知道個人所得稅制是怎麼一回事,也讓你知道如何合法節稅! 艾蜜莉會計師一次告訴你,25項一定要知道的節稅建議,讓你不繳冤枉稅! 你年年的「痛」和「疑慮」是因為稅制很難、稅法很雜,你搞

不懂,根本無法談論合法節稅這檔事。 因為你不懂,你心目中的節稅方法只有:把所得掛給人頭、多報撫養親屬等,但這些可能是逃漏稅的偏門,你可能一時少繳稅,但可能讓國稅局上門要你補稅加罰金。 本書讓你輕鬆而完整解決上述問題: 用圖來解釋難懂的概念; 用表格、邊欄呈現重要參考資料; 用淺白的文字說明所有重要法源; 用案例來說明規定如何適用。 本書為所有程度的讀者建立清楚的個人稅制系統概念,有了基本的概念之後,你才能知道如何真正合法節稅。 例如,如果你了解個人所得稅是採「現金收付制」(即按照現金收支的時點判定所得及費用歸屬年度),同時,綜合所得稅是採累進稅率,你自然

會知道可以透過調整收入實現的時間點,讓所得實現在稅率較低的年度來節稅。 作者提出25項節稅訣竅,如提高勞保退休金的提撥比例,提撥的部分當年免稅,自然降低你的稅基。到退休領用時,因為你的收入低、稅率也低,自然比現在繳稅來得划算。增加儲蓄的同時,也省下稅金,一舉兩得。 中華民國萬萬稅,所以對個人(自然人)而言,投資理財、房地產、遺產及贈與相關的稅賦問題,就格外重要,本書各以專章介紹,你的人生一定用得上。 你不愛繳稅,所以你想了解稅,進而節稅;不過稅又很難解,所以你永遠不懂稅,永遠多繳稅。本書讓你打破上述惡性循環。 本書在2018年出版後,廣受好評。由於稅務相關法規逐年修正,

因此2022年針對法條更新進行修訂,並新增專節介紹本年度最新且最重要議題。 本書特色 ◆本書在金融保險機構間造成搶購,因為「沒有想到有結構如此清楚的個人稅法入門」 本書作者經常應邀替銀行理專、保險從業人員及金融從業人員授課,他們需要對與個人相關的稅法有清楚的了解,以提升服務客戶的能力。而作者上完課之後,都會有數以百計的購書訂單湧進。原因很簡單,這本書讓非稅務專業人士可以快速搞懂複雜的稅制,提升自己的能力。 ◆圖解重要概念,讓你輕鬆建立正確觀念,不繳冤枉稅! 談論稅的書一定會有類似以下讓人頭腦打結的說明:「個人綜合所得稅採屬地主義,不論本國人或外國人,只要有我

國來源所得者,即有繳稅義務。反之,若非我國來源所得(如台灣人於國外工作所得),則免課我國的所得稅。」 本書也有類似文字,但是涉及重要觀念,皆繪製圖表,讓讀者快速了解。 ◆完整說明個人稅制,讓你的稅法知識超越同儕! 「綜合所得稅+最低稅負制+分離課稅」,才能構成完整的個人所得稅制。本書以深入淺出的方式,解答人生中不同階段或面向(職涯發展、投資理財、買房置產及財富傳承)所面對的重要財務及稅務議題。 ◆提供個人綜合所得、投資理財、房地產、遺產傳承(含贈與)四大主題的節稅要訣! 本書提出25項可以運用的節稅建議,例如對房屋賣方而言,若是在2016年前就持有,建議房地拆分價格出

售。由於房地合一新制於2016年才上路,目前多數民眾持有的房地產還是適用舊制。房屋因為逐年折舊而減少價值,而近年來土地的公告現值逐漸調漲,長期持有後,房屋價格占不動產總價的比例通常會降低。因為「舊制」僅對房屋部分課所得稅,如果你持有的「舊制」不動產,購買時有拆分房屋、土地價款,未來賣出時建議拆分房地價格出售。 ◆不當稅務規劃完全解析,教你聰明節稅利人利己! 許多常見的稅務規劃方法,其實暗藏風險。本書在各以專門單元解說。 例如,利用人頭來分散薪資所得、分散股利所得或漏報收入,國稅局已經運用電腦提供異常薪資所得查核清單,對利用人頭列報薪資的公司商號全面選案查核。而一般人的薪資所得水

準不難判斷,因為一個人的工作能力有限,不可能同時在多個單位工作。若個人受領薪水每月10萬元以上超過5筆,有違常情。此外,許多人頭與公司股東或員工具有一定的親屬關係(如配偶),且當年度申報所得極低或無應納稅額,若進一步查核資金流程,多半可發現有資金回流的現象。 《洗錢防制法》新制自2017年6月28日施行後,運用人頭帳戶進行租稅規避或逃漏稅,除了可能觸犯《稅捐稽徵法》,以詐術或其他不正當方法逃漏稅捐,處5年以下有期徒刑、拘役或科或併科新台幣6萬元以下罰金外,還可能構成洗錢罪。依利用人頭的方式不同,還可能另外涉及違反《公司法》、《銀行法》、《刑法》等,不可不留意。 ◆2022年稅務法規

變動、修訂內容 2022年最新免稅額及扣除額 房地合一稅2.0 受控外國企業(CFC)制度 藝術品交易所得分離課稅 民法成年下修至18歲之稅務影響全解析

新媒體時代下假新聞對企業形象之影響以及企業回應策略之研究-以三個個案為例

為了解決群 益 股票 匯撥 的問題,作者陳慧珊 這樣論述:

假新聞(Fake News)是近代熱門名詞,源自於美國總統川普斥責媒體對他的攻擊與敵意。美國網絡媒體公司Vox傳媒旗下的Recode網站執行編輯Kara Swisher指出,假新聞如同謊言,傳播者在混淆或扭曲事實之間,操控閱聽者對真實的訊息產生質疑,以達到信任分化的目的。在網路蓬勃的現代生活中,數位匯流趨勢影響了新聞產製的順序,新聞的攫取的方式在整體新聞產業競爭的現實壓力下逐漸省略事實查核步驟,導致假新聞充斥在我們生活中,影響生活型態、思考角度與態度偏好,一直延伸到普世價值觀和社會準則。假新聞態樣繁多,其中「虛假內容」或「欺騙性和誤導性內容」的威力更是不能輕忽,其輕則造成經濟上損失,重則衍生

出毫無根據的輿論審判,導致形象受損,進而可能訊息殺人。因此,在「廣大迴響」的效應發生前,澄清假新聞的行為與時點即十分關鍵。從維護企業形象的角度來看,假新聞可能以製造完全錯誤的訊息來誤導閱聽者,也可能以斷章取義或重組後再造聳動標題的方式撩撥閱聽者情緒,或以不當連結的方式讓閱聽者自行推導出錯誤資訊而達到對某企業形象或品牌的質疑。這些模式的共通點都是利用消息欠缺查核機制的方式在市場上傳遞,達到分化企業與消費者間的信任關係。易言之,假新聞存在的目的通常用於打壓同業對手經濟上獲利的可能,進而操縱市場風向。是以,假新聞議題在企業公共關係的處理上,應視為是一種危機狀況,企業並應尋求對策以因應之。本研究探討新

媒體時代下假新聞在社群媒體與傳統媒體中所引起的效應,可能是社群媒體煽動支持者干擾傳統媒體,也可能是傳統媒體本身意圖製造的假新聞以干擾大眾視聽。本研究以「假食安-統一茶裏王戴奧辛事件」、「受操控的時事-2019長榮航空罷工事件」、「假的企業訊息-台積電遭駭客攻擊?AIT施壓勿再接華為訂單?台積電喪失NVIDIA 7奈米GPU代工訂單?」等三個個案分析假新聞是否影響企業品形象﹖以及企業面對假新聞傳播之因應策略和危機處理之相關成效,希望能幫助日後的閱聽者能更有智慧地判斷消息來源的可信度。

成為有錢人

為了解決群 益 股票 匯撥 的問題,作者麥哲倫 這樣論述:

阿卡德是巴比倫最富有的人,他樂善好施,不管是對家人或鄉鄰,都十分大方,自己也毫不吝嗇地花錢,可是儘管如此,他的財富每年增長的速度,仍然超過了他花錢的速度。 一些好友對阿卡德說:「阿卡德啊,你的富有和我們的窘迫簡直是兩重天地。你已變成了全巴比倫最大的富翁,而我們卻還在為掙口飯吃而沒日沒夜地工作。你可以穿金戴銀,享盡人間美味,而我們只要能讓家人維持溫飽,就已經謝天謝地了。回想當初,我們平起平坐,受教於同一位老師,做同樣的遊戲―—無論是念書或者玩樂,你並不比我們出色多少。可是,為什麼若干年以後,我們的境遇相差這麼遠呢?」 對於朋友的疑問,阿卡德毫不吝嗇地分享自己的

「致富祕密」―— 「假如這些年來你們的確是在辛勤地工作,過的卻僅僅是勉強糊口的生活,那是因為你們還未真正學會理財之道,或者是從來沒有掌握和實踐理財的訣竅。」 「我年輕的時候,常常反思和檢討自己,也不斷思考人生究竟有什麼東西可以帶來快樂和滿足。我終於體悟到,財富可以讓一個人更有能力享受快樂和獲得滿足。」 「當我明白這些道理之後,我決定無論如何也要贏得人生中這些美好的事物。我不願做一個臨淵羨魚的人,只能遠遠地站在那裡看著別人享受。我也不滿足於只穿著僅夠裹身的服飾,我更不甘心當一個窮苦無助的人。相反地,我決心要讓自己成為人生這場豐盛宴席上一位尊貴的嘉賓。」 「就時間而言,我們每

個人都是一樣多。但是,有些人寧願讓寶貴的時間,在無所事事中白白地溜掉,也不願花費時間來認真思考和實踐如何致富。所以到如今,你們中除了某些人家庭幸福美滿令他們理所當然感到驕傲之外,其餘就再也沒有什麼可以炫耀的了。」 阿卡德究竟是如何變身為富翁的呢? 最初,阿卡德只是一個為官府工作的刻泥板匠,當他偶遇來官府申請開錢莊的阿加米希後,他的命運發生了轉折。看著阿卡德拼命地工作仍然是一個窮人,阿加米希向他傳授起了「致富之道」―― 「當我決定將我所有收入的一部分給自己儲存起來之後,我便發現了一條致富之路。現在,你也可以如法炮製。」 「無論你賺的錢是多是少,都要先付錢給你自己。每次儲存的

錢最好不要低於收入所得的十分之一,其實你絕對儲存得了比十分之一更多的錢。」 「財富就像一棵大樹,其實是從一粒小小的種子開始長起來的。你所存的第一個銅板就是這粒種子,它將來很有可能就長成了財富大樹。你越早播下這粒種子,你就越早讓財富之樹長大。你越忠實地經常以存款和增值來培育、澆灌它,你就能越快在財富的樹蔭下乘涼。」 聽聞阿加米希的見解後,阿卡德決心踐行阿加米希的建議。 大約十二個月後,阿加米希問阿卡德:「年輕人,在過去的一年裏,你是否給自己存留了不少於全部收入的十分之一的錢呢?」 阿卡德驕傲地回答:「是的,前輩。我拿這些錢給了製磚匠阿茲慕,他告訴我,他經常遠遊四海,他會幫

我在提爾港購買腓尼基的稀世珠寶。等他回來,我們就將這些珠寶高價出售,再平分利潤。」 阿加米希咆哮道:「你憑什麼去相信一個製磚匠能對珠寶有見識呢?你難道會向麵包師父請教有關星星的知識嗎?如果你稍微有點腦筋的話,你就知道你應該去問天文學家。年輕人,你對你的財富之樹是揠苗助長啊,吸取教訓吧!」 果然,那些腓尼基人都是一幫騙子,賣給製磚匠的珠寶,實際上是毫無價值的玻璃,阿卡德辛苦攢下的錢頃刻之間,一去不復返了。 在隨後的一年中,阿卡德將所存下來的錢全部委託給盾匠阿格爾購買銅材,每四個月獲得一次利息,然後用利息買了蜂蜜、好酒和蛋糕,還買了一件紅色的袍子,並盤算在合適的時候買一頭驢來騎。

阿加米希聽說後哈哈大笑:「啊哈!你吃掉了你的錢子錢孫!你又怎能期待它們始終為你效勞呢?又怎麼能期待那些前人生出來的錢子錢孫也來服侍你呢?你首先應該讓自己擁有一堆足夠多的黃金來做你的奴隸,這樣你才能永久享有無數的歡樂而不是懊惱。」 阿卡德改變了自己的理財習慣,二年後,他已經擁有了一定財富了,並且還運用以錢滾錢、以利滾利的方法賺回了不少財富。 阿加米希滿意地說:「阿卡德,首先你學會了量入為出,再則你學會了向那些憑藉經驗而獲得才幹的人尋求忠告,最後你學會了如何讓黃金自始至終為你效勞。你已經懂得該如何存錢、投資和增值,因此你現在已經能肩負重任了。」 隨後,阿加米希誠懇地說:「

假如你願意到尼普,看管我那裡的產業,我將收你為合作夥伴,你還可以分得我的一些財產。」 阿卡德接受了阿加米希的邀請,他到了尼普,不僅替阿加米希賺取了更多的財富,而且還使自己變得非常富有,並在阿加米希壽終過世後,分得了其生前通過法律程序遺贈的一部分財產。 阿卡德本是一個靠出賣苦力謀生的窮人,正是得益於阿加米希的言傳身教,他成功地脫身貧窮,獲得了源源不斷的財富。變身為富人後,阿卡德也如阿加米希一般,積極地向那些不甘貧窮的人傳授致富之道,在他的演講中,他將自己的「致富祕密」概括為七大要領。 第一:先讓你的錢包鼓脹起來 你每放進錢包裏10個硬幣,最多只能花掉9個,這樣,要不多久你的

錢包就會鼓起來,它的重量日漸增加,握在手裏你會覺得很舒服,你的靈魂也會感到滿足。這話聽來太簡單,也許會引你們發笑。但這是一個奇妙的真理,當你控制你的支出不超過所得的十分之九,你的生活仍然過得很舒適,但攢錢比以前更容易。這分明是上天賜給人的定理:錢包經常癟著的人,金子是不會進他的門的。 第二:為你的開銷做預算 每一個人都承載著他們的能力所無法滿足的諸多欲望。你只能滿足其中的很少一部分。只要仔細研究,分析你的生活習慣,你就會發現,有一些你曾經認為必不可少的開銷,其實恰恰可以免除或減少。把錢花在刀刃上,把你花錢的效率提高到100%。 將確實有必要的開銷選出來,然後從錢包裏取出十分之九

的錢去支付。劃掉其他不必要的,因為一味地放縱欲望,只會助長你的貪婪,使你成為欲望的奴隸,終身與財富無緣。 第三:利用好每一分錢 裝滿金子的錢包令人滿足,但它也許造就的只是一個吝嗇鬼、守財奴,不會有別的意義。從自己的收入中設法存下了錢,只能算是個成功的開始。用這些儲蓄賺回來更多的錢,才是擁有財富的真正基礎。 阿卡德的第一筆獲利的投資,是借錢給阿格投資銅材,這次經歷使其智慧得以增長,資金不斷增加,其投資也在擴大――從最初的只借給一些人,到後來的借給許多人。讓每一分錢,都如同農田聚積作物一樣,反覆利用生出利息,為你帶來新的收入,只有如此,財富才會源源不斷地流入你的錢包。 第四:

謹慎投資,避免損失 一旦擁有了金錢,人們就可能受到看似可行的投資機會的蠱惑。 在你借錢給別人之前,最好調查一下借錢的人是否有償債的能力,信譽如何。進行任何一項投資,你都要事先徹底了解一下那項投資是否要承擔風險、風險有多大。不要對自己的智商過於自信,你需要與經驗豐富的人多商量。通常來說,他們願意免費提供這類建議,實踐證明,這些建議真正的價值就在於能保你免受損失。 第五:擁有自己的房子 一個人只要真心渴望擁有自己的房子,就不可能達不成心願。那些經營貸款業務的錢莊,很高興你們向其借錢買自己的房屋和土地。假如你能擬就一個購屋計畫,提出一個相對合理的數目,你完全能借到錢,支付那些地產

商。 房子落成,你付錢的對象由過去的房主,變成了現在的銀行。你每一次分期付款後,債務就少一些,幾年之後房產便會是你的了。 一個男人一旦擁有了自己的房子,便是得著了無邊的幸福。他的生活費用將大大降低,剩下來的錢可以用來享受更多的人生樂趣,並滿足他渴望實現的欲望。 第六:為未來生活做準備 一個人有很多方法可以確保未來的生活無憂無慮。有的人找一個隱祕的地方,偷偷把財寶埋藏在地裏。也可以買幾棟房產或幾處地產準備養老。假如選對了將來有可能升值的房地產,你將永久從中獲取利潤。你也可以把小額的錢存入銀行,並定期續存增加數額。長期的小額定期存款,會使你的未來有所保障。 第七:提高你

的賺錢能力 想成為有錢人,首先要有賺錢的願望。這願望務必非常強烈而且明確。 在財富的累積過程中,不要嫌錢少,先從小數目開始,逐漸賺得多一些,總有一天能賺得更多。 阿卡德認為所有懂得自重的人,都應該做好這樣幾件事:盡可能地還清你欠下的債務,不買你的購買力達不到的物品;盡全力照料好你的家人,讓家人總是讚賞你,時常想到你,提起你;活著時就立好遺囑,以防備有一天萬一蒙神寵召,你的財產能按照你的意願得以適當的分配;關心那些頻頻遭受厄運,屢受打擊的人,盡可能適度幫助他們。這樣一來,你會躊躇滿志地為實現你的願望而奮鬥。如果你想成為富人,便要研究富人,探尋他們之所以成為富人的原因,因此你需要放

眼看天下的富人,去獲悉他們成功致富的祕密。當然在借鑒的過程中,一個阿卡德是遠遠不夠的,因為囿於環境和時間所限,對於借鑒者而言,單純的一個富人的理財習慣具有一定的局限性。因此,我們集結了眾多富人的理財寶典,以理論結合實例的方式詮釋理財的妙處,全面解析富人由窮到富或者由富到更富的祕密。 其實,富人的成功,你也可以複製!不信?不妨看看此書……

區塊鏈於債券交易之應用

為了解決群 益 股票 匯撥 的問題,作者林怡婷 這樣論述:

金融業近年來吹起科技風,金融科技之應用為金融機構成為近年發展重點,在世界經濟論壇將區塊鏈技術定位為帶動「第四次工業革命」的潛力科技之一,已有許有金融服務與資訊科技等跨領域的專家相繼投入區塊鏈技術研究領域。區塊鏈技術為比特幣運用的核心技術,本研究將簡述比特幣發展及區塊鏈技術基礎,探討是否可利用區塊鏈技術簡化債券交易流程並記錄交易內容,進行自動化交易,減少目前金融機構現有許多流程上的痛點,並降低目前交易及交割處理流程的成本,以提升交易及交割之效率。本研究將探討區塊鏈技術簡化之債券交易及交割流程,以提升交易及交割之效率,並進一步規劃應用區塊鏈技術簡化債券交易運行模式,以了解應用區塊鏈技術能否提升債

券交易之效率,並促進債券市場整體發展。應用區塊鏈技術對於提升我國債券市場交易將有正面效益,交易前階段可加強交易雙方的信任,且債券商品交易需經由多次的配息、結算、清算,在智慧合約自動執行下,將可為金融機構節省大筆的作業成本,有利於債券投資交易市場整體發展。然而區塊鏈的應用並不局限於金融資產的帳務處理,未來也可望大量應用於資訊傳遞,為審計和監管單位提供資料透明性,整體應用將可更加廣泛。