勞保改革的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列問答集和資訊懶人包

勞保改革的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦嫺人寫的 提早退休說明書:定時程、估預算、存夠錢,登出職場前該做的全方位計畫 和黃果正的 還利於民都 可以從中找到所需的評價。

另外網站勞保年改方案遲遲未出許銘春:此時不宜!當務之急是防疫紓困也說明:依勞保局最新財務評估報告書顯示,攸關千萬名勞工權益的勞保基金,潛藏債務已達10.8兆元,依精算報告顯示將在2026年破產,但政府卻遲遲未提出改革方案 ...

這兩本書分別來自Smart智富 和一家親文化有限公司所出版 。

國立中正大學 法律系研究所 郝鳳鳴所指導 宋明燁的 公務員退休制度及其年金改革之法律分析 (2021),提出勞保改革關鍵因素是什麼,來自於公務員退休制度、年金改革、社會連帶、基礎年金整併改革(国民年金)、受僱者年金一元化改革(厚生年金)。

而第二篇論文正修科技大學 金融管理研究所 曹常鴻所指導 王宇清的 勞保年金改革接受度之研究 (2020),提出因為有 勞保年金、風險評估、退休金的重點而找出了 勞保改革的解答。

最後網站中華民國勞動部全球資訊網- 勞工保險年金改革說明專區則補充:為什麼要年金改革. 我國勞工退休保障制度包括勞工保險與勞工退休金,其中勞工保險的保障範圍相當廣,是將大家未來可能遇到的生,老,病,死風險,轉由全體被保險人共同 ...

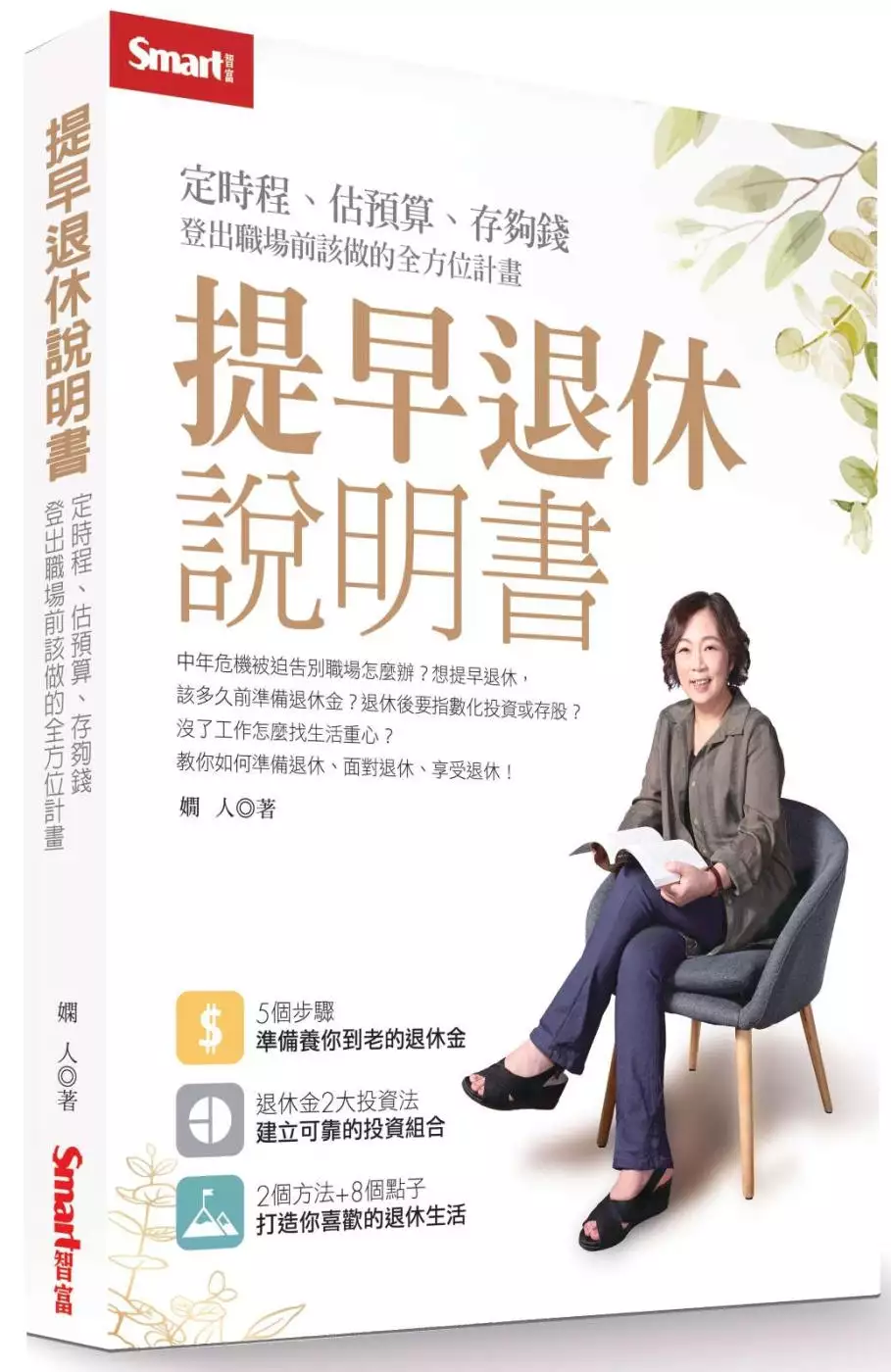

提早退休說明書:定時程、估預算、存夠錢,登出職場前該做的全方位計畫

為了解決勞保改革 的問題,作者嫺人 這樣論述:

中年危機來臨,被迫告別職場怎麼辦? 想提早退休,該提前多久準備退休金? 退休後要用指數化投資還是存股領股息? 沒有了工作要怎麼找生活重心? 教你如何準備退休、面對退休、享受退休 「嫺人的好日子」版主,親自走過退休黑暗期的真摯告白 給想提早退休的你:退休金準備不足、理財不夠成熟,不要輕易退休 給擔心退休的你:退休準備愈早開始愈好,但中年開始也不嫌晚 給即將退休的你:安排好自己的時間,否則你的時間可能會被別人安排 人到中年,最擔心的就是職場危機 49歲時,她真的遇到了 從金融業高層,變成「女的閒人」 沒做好準備就退休,她度過了一段暗黑的適應期 工作近30年卻突然沒了

名片,該如何自處? 萬一不小心活到100歲,退休金夠不夠撐到最後? 她打起精神,認真重整財務 將這段摸索與適應的經歷如實記錄下來 尤其在退休後,最擔心的就是「錢」 在調整投資配置後,她不再擔心未來錢不夠用 且經過退休這5年來的花用 至本書寫作的時間點,她的資產還比剛退休時增加 也建立起股債配息的被動收入 她自己意外提早退休 但是她不想鼓勵「FIRE」 (FIRE:Financial Independence, Retire Early;財務獨立,提早退休) 她只想鼓勵「FI」 不管要不要提早退休,都要早一點有計畫地達成財務自由 讓人生

擁有重新選擇的權利 這本書從一名提早退休過來人的實際經驗 分享一個如何務實規畫 然後可以在退休後「不必擔心退休金燒光」的理財方法 理財也不是只有投資 還包括妥善地控制消費預算,讓退休財務健全地上軌道 本書也精燉了給中年人的心靈雞湯 希望讓你為人生難免的意外做最好的準備 ▋本書重點 1.退休後的理財,「指數化投資法」和「股息投資法」哪個好? 想要穩健的遵循指數化投資,又想買個股領股息過生活,兩種投資法都採用行不行?且看嫺人親身經驗分享。 2.想為退休架構資產配置卻擔心股債雙跌,怎麼辦? 投資股市追求報酬率,同時搭配債市投資以減緩波動,看似

完美的股債資產配置,遇到像是2022年出現的股債齊跌,該怎麼面對? 3.「4%法則」計算出來的退休金,真的夠用? 從美國流行起來的4%法則,是指每年從退休金提領4%,同時退休金要採取穩健的資產配置。看似簡單,實際使用時要非常小心,如果遇到高通膨、股債都不給力,難免擔心退休金會提早花完。掌握4%法則使用重點,讓退休生活更安心! 4.希望退休金照顧你終老,用5個步驟走向財務自由 Step1:養成記帳習慣,掌握開銷,踏出財務規畫第一步 Step2:預估退休費用,花錢更踏實 Step3:了解現況,定期檢驗資產負債狀況 Step4:計算能夠財務自由的退休金數字,讓未來清晰

可見 Step5:建立退休金計畫,完整退休準備的最後一塊拼圖! 5.規畫退休要經歷5個階段,提前準備就能從容應對 退休前分為3階段,必須開始準備退休金和培養興趣,為退休生活打好基礎。退休後則要經歷2個階段,逐步適應與調整,過上你想要過的人生。 6.不想虛度退休生活?定主軸、列清單,讓日子更有趣 4個理由告訴你,為何該在退休前就開始思考如何安排好退休生活,降低退休的失敗率。再提供你2個方法、8個點子,讓不用工作的日子,也能每天有好幾個起床的理由,每天有幾件想做的事。 ▋讀者專屬【退休規畫工具包】免費下載 1.各項退休數字快速試算表(年化報酬率換算、設定目標後每個

月需要存多少錢?每個月投入一筆錢會需要多少年可以達成目標?) 2.退休費用預估試算表 3.退休準備金資產負債表 4.「4%法則」簡易試算表 5.現金流試算表

勞保改革進入發燒排行的影片

根據勞保局精算評估,勞保2026年將面臨破產危機。行政院長蘇貞昌今天出面信心喊話,強調政府不倒,勞保絕對不會倒;但有學者專家直言,勞保改革迫在眉梢,真的不能再拖。

詳細新聞內容請見 https://news.pts.org.tw/article/515919

-

由台灣公共電視新聞部製播,提供每日正確、即時的新聞內容及多元觀點。

■ 按讚【公視新聞網FB】https://www.facebook.com/pnnpts

■ 訂閱【公視新聞網IG】https://www.instagram.com/pts.news/

■ 追蹤【公視新聞網TG】https://t.me/PTS_TW_NEWS

#公視新聞 #即時新聞

-

看更多:

■【P sharp新聞實驗室】全媒體新聞實驗,提供新一代的新聞資訊服務。 (https://newslab.pts.org.tw)

■【PNN公視新聞議題中心】聚焦台灣土地環境、勞工司法、族群及平權等重要議題。 (https://pnn.pts.org.tw)

公務員退休制度及其年金改革之法律分析

為了解決勞保改革 的問題,作者宋明燁 這樣論述:

我國公務員鑑於與國家間之「特殊身分關係」、「特別法律關係」,實有肩負、承受較諸一般人為多之義務與限制;相對之,國家基於渠等之特殊身分以及從業期間戮力從公、恪遵義務所負之生活照顧(照養)義務,即設有公務員退休制度與公務人員保險等退休後之經濟保障制度(下稱退休制度)。是該保障制度之立意除為維繫退休公務員之生活尊嚴外,尤為重要者,乃在確保公務員對於國家之忠順勤勉,從而完善國家之行政機能。我國現正面臨高齡、少子化等攸關年金制度續存、穩固性之問題,原所建構之退休制度實已備有改革之需求。然則,觀諸我國本次年改之景況,非但關係機關未見退休制度所隱含之制度意涵,從而大刀闊斧式之刪減公務員(無論係仍在職抑或已

退休者)之退休給付;即如大法官對此所為之違憲審查,於立論過程中似亦未有就文官制度與社會保險之內涵等層面為衡量,從而就改革之結果起臨崖勒馬之效。對之,本文除有就攸關此次改革之內容為整理、解構外,並有就與其所對應之年改釋憲案於論理上似有疑義、缺漏之處為釐清、爬梳,從而嘗試就本次改革為再次評價、呈現一有別於今之樣貌。此外,於本次改革中實可見有職域群體間差異性之操作,並試圖以此合理化大幅刪減之改革手段。鑑此,本文即有嘗試提取日本關於基礎年金整併、受僱者年金一元化等藉由全體國民之連帶思維以強固制度基盤之經驗,試探於我國建立一相類制度之可能,進而拋卻本次改革所營造之職域間相互對立之情。

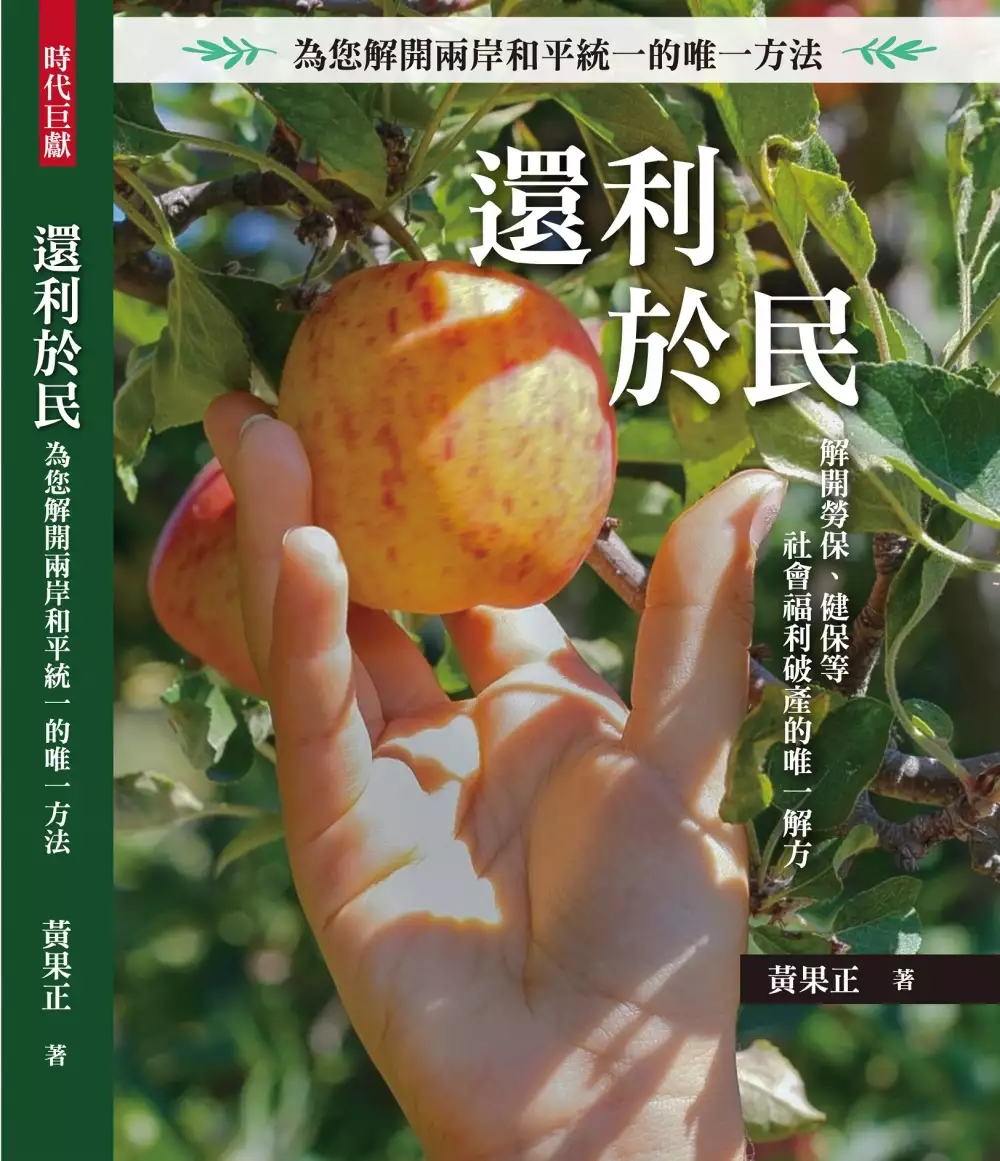

還利於民

為了解決勞保改革 的問題,作者黃果正 這樣論述:

國營事業是向人民收錢才會賺到錢,它的營利不應該收歸國有,只要取出二分之一營利回歸人民福利,就能帶動社會的改革,讓貧富不均、勞健保及社會福利破產等弊端,不再危害人民的生活。 本書以真實案例陳述社會的弊端,讓人民苦難來引導出「還利於民」制度的制定,並解開三民主義權能區分神秘的面紗,最終揭露兩岸和平統一唯一的方法,這些都是劃時代的創舉,你一定要知道。 自古以來人民的苦難,不因國家的興亡而改變。本書能夠啟發人民的智慧,改變這個千古不變的結局,讓台灣人民真正離開苦難。

勞保年金改革接受度之研究

為了解決勞保改革 的問題,作者王宇清 這樣論述:

本研究想要瞭解勞保投保者對勞保年金改革接受度之看法,在台灣人口結構走向高齡化、少子化的趨勢下,未來繳保費的人急速變少,領勞保年金的人快速增加,但我國勞工薪資相對較低,多繳保費對雇主與勞工都影響甚鉅,且根據勞動部報告,有高達75.5%勞工領取的勞保老年年金低於2萬元,更有15.5%領取不到1萬元,這樣的金額已低於台灣平均老年基本生活所需,若再降低勞保年金給付,將導致勞工退休後無法安心生活。再者,目前政府的財政已捉襟見肘,恐無法長期負擔每年撥補。透過問卷調查法,進行實證研究,本研究採量化研究,採問卷調查為資料收集工具,以勞保投保者作為研究對象,共發出問卷158份,有效樣本158份,樣本有效率達1

00%。所得資料透過SPSS統計套裝軟體加以分析,實證結果呈現民眾對現行年金改革方案不了解且不滿意,針對自己規劃退休金部分投資時間較短,投資金額佔收入比例過低,恐無法支應退休之所需,故政府宜從延後退休年齡,提高現行費率並以維持所得代替率著手,以補強勞工退休制度,讓勞工無後顧之憂。