kgi的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列問答集和資訊懶人包

kgi的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦木下勝壽寫的 億萬社長高獲利經營術:電商老闆賣愈少、賺愈多,還能活過零營收的祕密 和Banks, Maya的 Wherever You Are都 可以從中找到所需的評價。

另外網站ค้นหา & เปรียบเทียบ ราคา DW ทุกตัวในตลาด - Thaiwarrant也說明:หลักทรัพย์อ้างอิง ผู้ออก ราคา DW อ้างอิง; (บาท) อัตราทด (Tick) ACE13C2112A ACE Call KGI 0.02 11.47 0.13 ACE13C2202A ACE Call KGI 0.19 5.72 0.59 ADVA13C2201A ADVANC Call KGI 0.07 13.18 0.24

這兩本書分別來自商業周刊 和所出版 。

東吳大學 法律學系 林育廷所指導 林元琪的 由開放金融論數位時代之資料權 (2021),提出kgi關鍵因素是什麼,來自於個人資料保護、資料權、開放銀行、開放金融、金融科技。

而第二篇論文輔仁大學 科技管理學程碩士在職專班 吳春光所指導 胡麗春的 台灣銀行業經營績效之研究 (2021),提出因為有 經營績效、資料包絡分析法、金融控股公司、效率的重點而找出了 kgi的解答。

最後網站KGI・KPIの違いとは?定義・運用方法とKPIツリーの構築術則補充:「KGI(Key Goal Indicator)」とは、ビジネスの最終目標を定量的に評価するための指標です。「重要目標達成指標」とも呼ばれます。

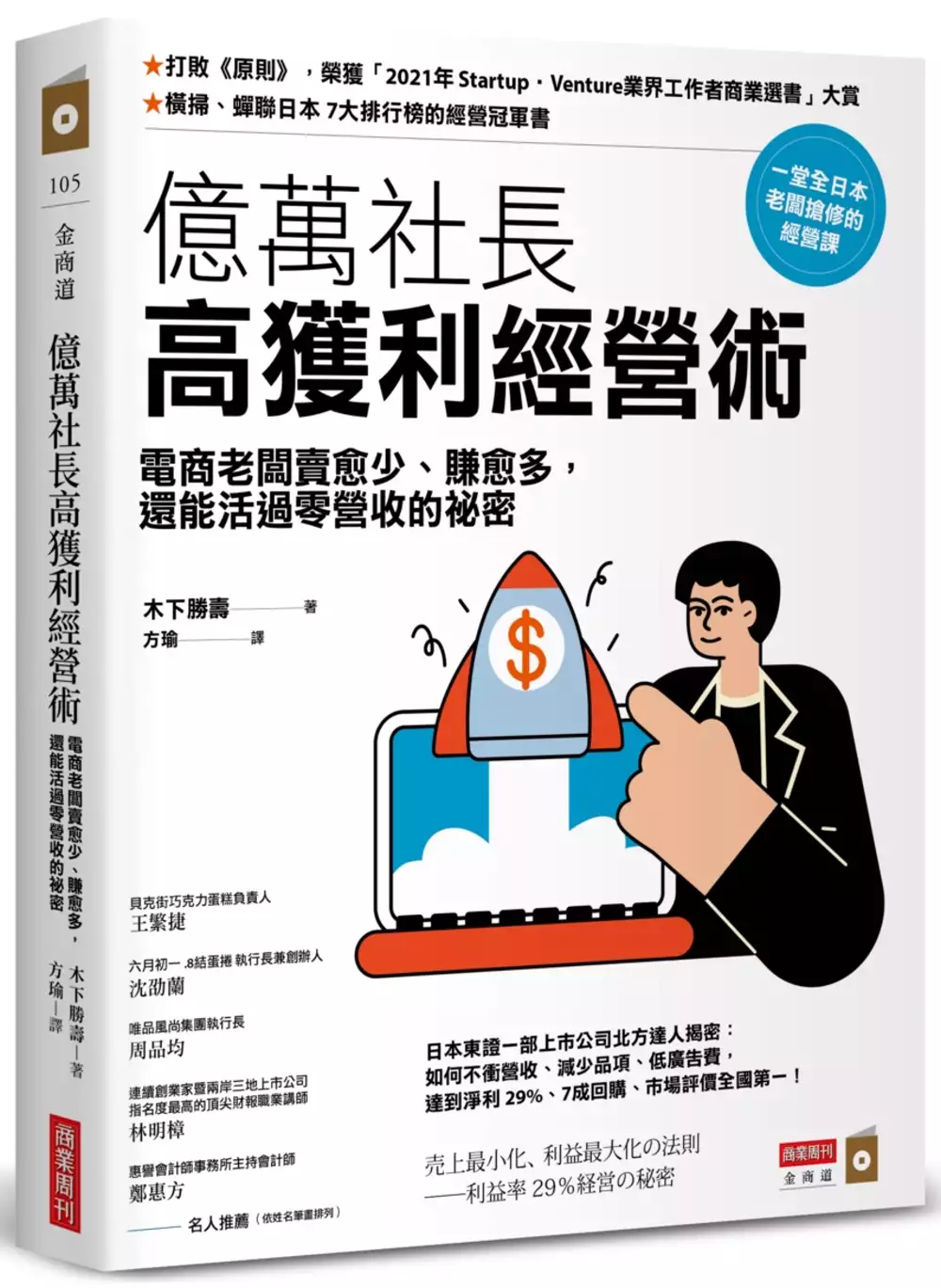

億萬社長高獲利經營術:電商老闆賣愈少、賺愈多,還能活過零營收的祕密

為了解決kgi 的問題,作者木下勝壽 這樣論述:

一堂全日本老闆搶修的經營課 讀者大讚:洩露這麼珍貴的know-how,沒問題嗎? ★打敗《原則》,榮獲「2021年 Startup‧Venture業界工作者商業選書」大賞 ★橫掃、蟬聯日本7大排行榜的經營冠軍書 日本東證一部上市公司「北方達人」揭密: 如何不衝營收、減少品項、低廣告費, 達到淨利29%、7成回購、市場評價全國第一! 電商老闆木下勝壽手把手分享》利益率29%的獨創高毛利經營術,他從1萬日圓、1台電腦,在自宅開始創業。1年後月營業額達100萬日幣,卻碰上詐騙而一無所有。東山再起、經過20年的努力,成長為業績100億日圓、利益30億日圓的金雞母公

司,並創下多項紀錄:日本股價上升率第一(1164%)、人均營業利益率超高、首度連續四年掛牌上市、新鮮人起薪第二高、獲選為「日本線上購物大賞」最優秀賞。 你可以在本書中學到: 關於「營收和獲利」 Q打折打到骨折,訂單雪片般飛來,為什麼結算下來反而賠錢? A重點不在營收,在獲利(營業利益率)!北方達人控制獲利率29%才是賺到錢! 關於「景氣寒冬」 Q景氣低落、疫情肆虐、銷售停滯,公司沒收入只能短期借款,甚至含淚熄燈? A北方達人教你預備24個月無收入資金,便可安心過冬。 關於「市場設定」 Q找到人人需要的商品和市場,才能賣得多? A在小規模市場,解決客

戶特定煩惱,雖然賣得少,但是無可取代。 關於「開發商品」 Q多開發爆款商品,吸引眼球才能挹注營收? A多專注品質優先,以長銷為目標的商品,才是獲利的最佳來源。 關於「客戶和商業模式」 Q新客戶源源不絕,能持續帶來營收? A錯!新客戶的行銷成本高。北方達人用「訂閱制」和老顧客好好交往,回頭客占總收入高達七成。 關於「用人與管理」 Q公司愈大就愈好,請愈多人愈能賺錢? A公司要用人均產值對決!好好設計業務/流程,能用最少的人力做最多的事。 北方達人銷量愈少、獲利愈高、營收連18年成長的經營思維 ●不用搶上實體課,只要閱讀本書就能打敗不景氣

作者敢公開,就是不怕你學。他強調讓公司維持高獲利的關鍵在於,穩扎穩打、只做賺錢的生意!他大方分享自己在經營管理、行銷、商品企畫、維繫顧客關係、人才培訓上的商業思維和判斷,也提供對焦於數字的相應工具。 「無收入壽命」:教你如何計算出要準備多少現金流,以防不時之需。 「演歌策略」:幫你圈粉,讓商品從暢銷變長銷,回購率高達7成。 「開發好用到嚇人的商品」:企畫解決痛點的商品,讓顧客買到剁手手。 「不引人注意的行銷」:正確對焦真正會購買的消費者、正確投放廣告。 ●「五階段利益管理表」是最佳的管理分析神器 高獲利並非粗暴地壓榨所有成本,而是極端重視「利益的經營管理」,而非只想

數字好看。上述的思維判斷,加上「五階段利益管理表」這項財務法寶(銷貨毛利、淨毛利〔自創詞〕、銷貨利益〔自創詞〕、ABC利益、商品別營業利益),你就能依據數字汰弱留強,聰明把錢花在刀口上,永遠經手能獲利的產品、管道、店面、顧客、廣告投放。 億萬社長的高獲利經營術將糾錯你的經營迷思,讓老闆、高階經理人做出精準、正確的營運決策,無痛打造金雞母公司。 本書特色 1. 超實戰的電商社長佛心分享「賣愈少、賺愈多」的經營術 拆解從零打造出銷售100億日圓、利益29億日圓王國的創業心法,還揭露他一路走來踩過的坑、犯下的錯,電商、企業高管、中小企業主、創業者皆能從本書學到穩扎穩打開賺錢公司的一

課。 2. 首度公開實現「利益率29%」的財報管理神器 提供「五階段利益管理表」,讓你抓漏般一目了然公司的強項和弱點,並以此定錨商品、銷售、顧客、人才、經營管理與行銷策略,落實公司的高毛利方向。 3. 終結經營者的數字恐慌,帶領全公司養出數字力 請千萬不要求快而略過圖表不看,因為作者用簡單框架、解說、範例,精心引導零基礎的經營者,理解經營思維和重點,讓你帶領全體團隊一起換上「利益重於銷售」的富腦袋,共同衝向高獲利。 專業推薦 王繁捷(貝克街巧克力蛋糕負責人) 沈劭蘭(六月初一.8結蛋捲 執行長兼創辦人) 周品均(唯品風尚集團執行長) 林明樟(連續創業家

暨兩岸三地上市公司指名度最高的頂尖財報職業講師) 鄭惠方(惠譽會計師事務所主持會計師 ) (依姓名筆畫排列) 好評讚譽 「對於正在創業的人,書裡有很多重要的觀念,非常值得一看。」── 王繁捷(貝克街巧克力蛋糕負責人) 「經營及管理活動的本身,是一連串設計、量化 KPI、KGI 的過程。作者提出著重利益的管理貫穿整個運營的精髓,從商品、市場、行銷、費用、顧客等架構一個基礎邏輯,相信可以運用在任何產業,而知道到做到還有一段距離,我們就即知即行吧。」──沈劭蘭(六月初一.8結蛋捲 執行長兼創辦人) 「如果您也是創業家?或是您在大型企業擔任中高階主管?那麼MJ五星滿分誠意

推薦這本書給您,透過本書作者的一步步指引,讓我們一起努力打造屬於自己的高毛利經營術,在獲利之後,回饋自己一起打拚的團隊與社會。」──林明樟(連續創業家暨兩岸三地上市公司指名度最高的頂尖財報職業講師) 「本書作者的經營理念,可謂是『精準經營』。作者不以事業規模(top line)為優先目標,而是聚焦於利潤(bottom line),從企業經營策略、商品企畫、行銷策略,到人才與企業文化,採取一致性的利益管理作為,以提升企業利潤率。許多台灣公司善於價格競爭,戲稱『毛三到四』,本書的出版,正可提供給國內企業主一個不同的經營思考。」──鄭惠方(惠譽會計師事務所主持會計師 )

kgi進入發燒排行的影片

ทำไมหุ้นกลุ่มหลักทรัพย์ กำไรเพิ่ม ในช่วงที่ผ่านมา...

ทั้งๆที่เป็นช่วงที่หลายธุรกิจยังเจอแรงกดดันจากโควิดกันอยู่ อะไรคือ สาเหตุที่ทำให้งบของบริษัทหลักทรัพย์ ฟื้นกลับมาจากปีที่แล้ว ชนิดที่เรียกได้ว่าถล่มทลายทั้งผลประกอบการและราคาหุ้น

ลงทุนแมน ลงทุนในความรู้

การลงทุนในความรู้ไม่มีความเสี่ยง ผู้ลงทุนควรกด”Subscribe”ลงทุนแมนไว้ในทุกช่องทาง

ติดตามลงทุนแมนได้ที่

Website -https://www.longtunman.com/

Blockdit - https://www.blockdit.com/longtunman

Facebook - http://facebook.com/longtunman

Twitter - http://twitter.com/longtunman

Instagram - http://instagram.com/longtunman

Line - http://page.line.me/longtunman

YouTube -https://www.youtube.com/longtunman

Spotify - https://open.spotify.com/show/4jz0qVn...

Soundcloud - http://soundcloud.com/longtunman

Apple Podcasts - http://podcasts.apple.com/th/podcast/...

Clubhouse - @longtunman

#ลงทุนแมน #ห้องประชุมลงทุนแมน #ลงทุนแมนจะเล่าให้ฟัง #BREAKTHROUGH #THEBRIEFCASE #longtunman #ลงทุนแมนORIGINALS #ลงทุนเกิร์ลTALK #ลงทุนเกิร์ล

由開放金融論數位時代之資料權

為了解決kgi 的問題,作者林元琪 這樣論述:

現今網際網路之快速發展,加速了實體分行之瓦解,加深消費者對於網路銀行之依賴性,現行資訊隱私權之內涵已不足以因應實務之需求,資料之商業價值日漸重要。金融業方面,網路銀行之利用日益頻繁、甚至出現純網銀,而「資料即資產」的時代下,掌握資料流已成為銀行間之競爭利器。再者,全球化時代來臨,使得我國對於開放銀行與開放金融之全球趨勢難以置身事外;而GDPR之出現,對於國際金融業將首當其衝,未來與歐洲、甚至世界金融業互動時,各國之資料權法制「適足性」將直接影響到我國金融業之發展,而我國現今開放銀行與開放金融之發展已進入第二階段之消費者資料交換,資料權相關規範之訂定,卻有些許落後,因此,儘速完備資料權相關保護

規範為當務之急。從而,本文之研究以金融業為研究開端,並逐步擴展至跨市場資料交流,比較法觀察歐盟GDPR與澳洲CDR之立法模式,對於資料權之內涵及其保護範圍,甚至相關機關設置方面之規範為參考。另對照我國現行立法院所提出的修正草案,雖於立法理由說明權利部分皆參照GDPR之規定,但實際上皆多以原條文直接為順序變更,徒有修法之形式,對於法規實質內容卻未有深入探討修正,甚為可惜。因全球化之趨勢難擋,與世界同步之資料權相關法制之完備,就我國金融業之發展,將有所助益。因此,本文參照GDPR之模式,對於個人資料保護之主體權利、客體範圍等方面重新檢視修正,以期提供未來修法之淺見。

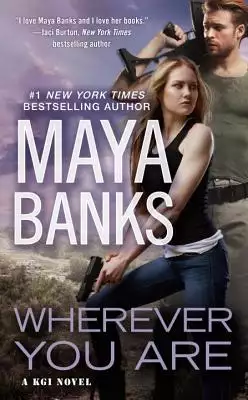

Wherever You Are

為了解決kgi 的問題,作者Banks, Maya 這樣論述:

A KGI novel of nonstop suspense and explosive passion from the #1 New York Times bestselling author of Brighter Than the Sun. The Kelly Group International (KGI) A super-elite, top secret, family-run business.Qualifications High intelligence, rock-hard body, military background.Mission Hostage/kidna

p victim recovery. Intelligence gathering. Handling jobs the U.S. government can't... When some well-deserved R & R turns into a volatile situation for Skylar Watkins, she knows her team will never get to her in time. Her only hope is a promise once made to her by a desperate, grateful man--and his

squad is within range... Driven by a steely demeanor and fierce loyalty, the warrior now tasked with saving Skylar's life knows her value to the KGI. He's seen firsthand how daring--and lethal--she can be. He'll get her back or die trying, but what he isn't prepared for is the desire to keep her clo

se, for wanting her to remain in his arms and under his watch...forever. Maya Banks is the #1 USA Today and #1 New York Times bestselling author of the Surrender trilogy, the Breathless trilogy, the Sweet series, the Colters’ Legacy novels, and The Enforcers series. She lives in the South with he

r husband and three children and other assorted babies, such as her two Bengal kitties and a calico who’s been with her as long as her youngest child. She’s an avid reader of romance and loves to dish books with her fans and anyone else who’ll listen!

台灣銀行業經營績效之研究

為了解決kgi 的問題,作者胡麗春 這樣論述:

我國金融市場迄2020年止,全體資產總額為新台幣70.41兆元,當中以本國銀行之資產總額達新台幣55.54兆元最高,約占全體比重之8成。因此,商業銀行面對金融環境自由化,藉由擴張資產規模是其擴大營利與提升競爭力重要途徑,故本國銀行全體資產總額從2011年的新台幣33.85兆元一路增長到2020年的新台幣55.54兆元,成長幅度高達64%。鑒於本國銀行業隨著時間的演進,市場的資產規模日益擴大,本研究利用赫芬達爾–赫希曼指數(HHI)測量國內銀行業迄2020年止,HHI綜合指數,其10年平均值在500以上,顯示國內銀行產業市場處於相當競爭狀態,因此各銀行如何於金融市場創造優異的經營績效,著實考驗

其運用資產規模差異的能力。本研究選取股本、利息費用及非利息費用作為投入變數,以利息收入及非利息收入作為產出變數,利用Pearson相關係數分析各投入及產出變數之間相關性,相關係數均呈現正值,符合研究變數須具備同向性之規定。以2011年至2020年為期,選取30家本國銀行為樣本DMU,並以DEA模型分析該等銀行之效率,藉以衡量其經營績效,實證結果顯示銀行經營效率好壞與資產規模大小無絕對因果關係,其中花旗、凱基及京城三家銀行雖然資產規模較小,卻同為相對有效率(總效率值1)銀行之一。10家銀行為相對有效率,其餘20家銀行為相對無效率(效率值介於0.72~0.985),其無效率原因多為規模無效率或純技

術無效率,惟30家本國銀行之總效率平均值為0.902,顯示本國銀行整體經營效率頗高,競爭激烈。在CCR模型之差額變數分析中顯示有效率的銀行,因資源利用與配置處於規模報酬固定,差額變數值為0,無須變動其投入產出規模。其餘20家銀行在差額變數分析,顯示現階段不管處於規模報酬遞增或遞減,對銀行而言,均需依照整體市場規模因應調降利息費用及非利息費用之成本投入,並縮減自有資金(股本)之投入;而少數銀行如王道銀行及滙豐銀行須減少投入並增加利息收入,始能有效改善經營績效;另台中、陽信、高雄及台灣中小企銀等4家銀行,除減少費用與縮減股本投入外,應在手續費收入、透過損益按公允價值衡量之金融資產及負債損益、其他收

益等非利息類之收入方面努力增加產出,以改善經營績效。DEA模型中之參考群體分析,顯示京城銀行被無效率單位作為參考標竿,主要反應在該銀行對利息費用此變數投入的運用上,被參考次數高達18次居首,其餘依序為臺灣銀行,上海銀行、土地銀行、凱基銀行、台北富邦、中國信託、花旗台灣、國泰世華銀行及兆豐銀行,足見上述銀行在經營上有其獨到一面。從敏感度分析上,對於整體銀行來說,利息收入敏感度最高,大部分銀行在去除利息收入後,其效率值都較原先顯著下降,可見其影響程度最為顯著,顯見融資授信業務方面的收入,在目前的金融環境中仍是本國銀行經營績效的主要挹注來源。敏感度次之者為來自於手續費收入及其他收益等非利息收入方面之

產出,故本國銀行需各依其經營策略決定其對利息收入或非利息收入業務方面的經營比重,難以偏廢。