car股價的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列問答集和資訊懶人包

car股價的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦田中道昭寫的 引爆趨勢8大巨頭未來策略:從Apple Car、亞馬遜智慧工廠到微軟混合實境,提前掌握即將撼動所有產業的科技趨勢 和鄭豔秋的 企業併購的財富效應研究都 可以從中找到所需的評價。

另外網站獨家揭密Apple Car 6大關鍵密技!一份間諜起訴書 - 財訊也說明:消息曝光後,蘋果股價兩天內大漲6%,特斯拉股價下跌8%,一上一下,兩家公司的市值增減,都以新台幣兆元計算;被果粉取名為「Apple Car」的蘋果電動 ...

這兩本書分別來自商周出版 和財經錢線文化有限公司所出版 。

國立高雄科技大學 財務管理系 林昭賢所指導 黃淑玉的 台股突破52週高點研究 (2021),提出car股價關鍵因素是什麼,來自於動能投資策略、52週高點、5日周轉率。

而第二篇論文逢甲大學 統計與精算所 張智凱所指導 鄭直夫的 二次方風險最小化避險策略於附重設型選擇權之權益指數年金之應用 (2008),提出因為有 股價指數年金、路徑相依、二次風險最小化準則的重點而找出了 car股價的解答。

最後網站興櫃股票轉上巿(櫃)股價反應之研究 - 博碩士論文網則補充:而每股盈餘僅對正CAR族群有顯著性的影響,每股盈餘愈高,上巿(櫃)後對正CAR族群而言愈容易得到正報酬。 論文外文摘要. According to the“Taiwan Stock Exchange ...

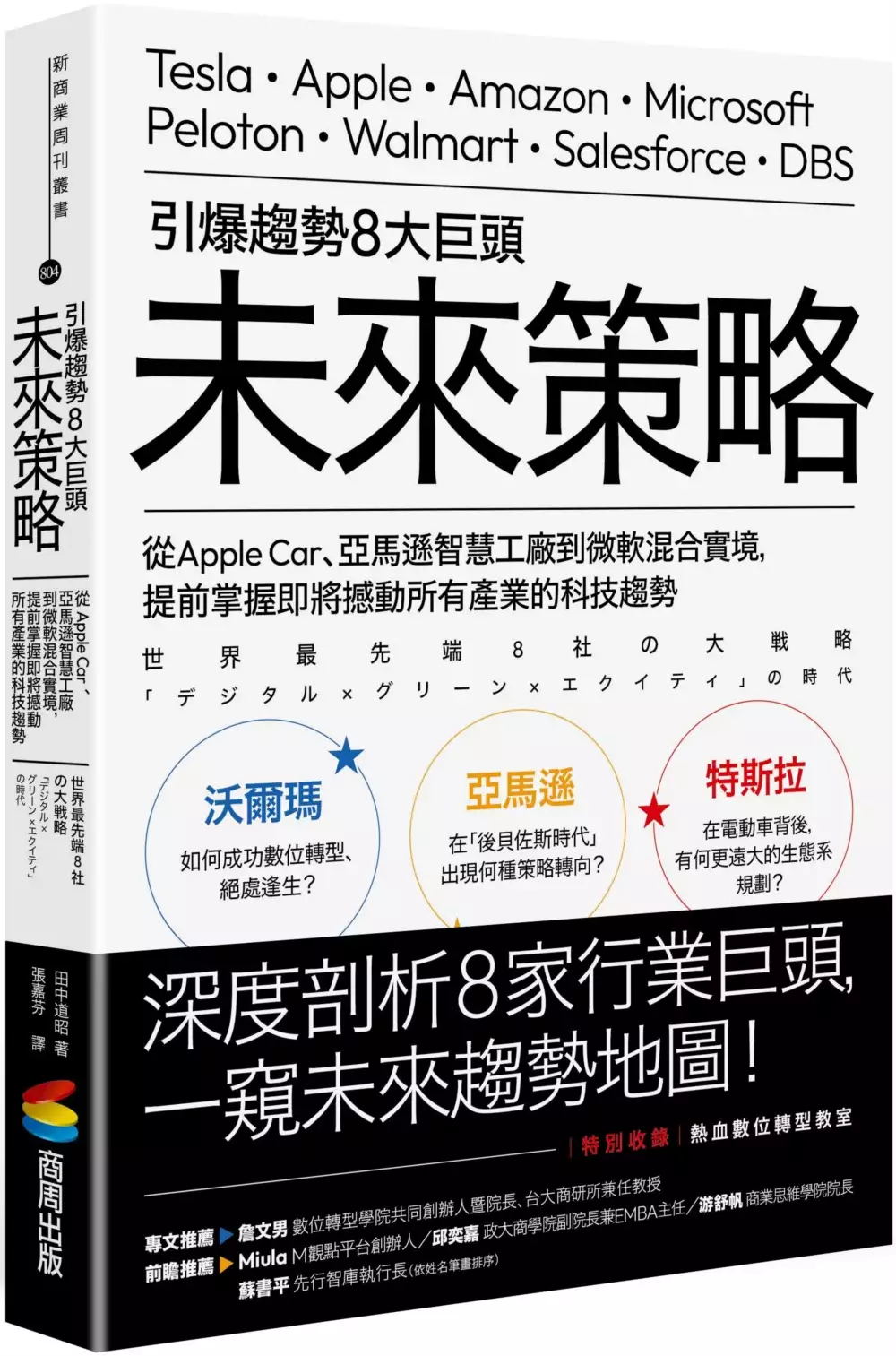

引爆趨勢8大巨頭未來策略:從Apple Car、亞馬遜智慧工廠到微軟混合實境,提前掌握即將撼動所有產業的科技趨勢

為了解決car股價 的問題,作者田中道昭 這樣論述:

深度剖析 8 家行業巨頭,一窺未來趨勢地圖! 沃爾瑪如何成功數位轉型、絕處逢生? 亞馬遜在「後貝佐斯時代」出現何種策略轉向? 特斯拉在電動車背後,有何更遠大的生態系規劃? 科技業 X 零售業 X 製造業 X 金融業 X 電商產業 X 汽車業…… 不可不知這 8 家企業的策略走向與未來布局! ☑8家先行者的策略布局 作者田中道昭教授從多個領域中,精選出 8 家走在「最前端」的企業,探討它們的經營策略。這 8 家企業都能迅速因應政治、經濟、社會、科技或價值觀的變化,而做出調整: ▍Walmart 沃爾瑪:從「跟不上時代」,到成功整合線上、實體 ▍Tesla 特斯拉:打造「創能、儲能、

用能」一條龍的潔淨能源生態系 ▍Apple 蘋果:用自駕電動車 Apple Car 爭奪業界生態圈霸權 ▍Salesforce 賽富時:「使命、事業結構、營收結構」三位一體的 SaaS 巨擘 ▍Microsoft 微軟:搶占智慧型手機之後的關鍵平台——混合實境(MR) ▍Peloton 派樂騰:將健身飛輪車事業的本質徹底數位轉型 ▍DBS 星展銀行:開放 API,化身隱形銀行,改善客戶體驗 ▍Amazon 亞馬遜:以 AWS 跨足製造現場與健康照護產業 除了解析這 8 家領航者的核心價值觀與商業模式,作者針對每家企業都會製作表格,呈現「現狀課題」以及「理想的世界觀」的對照。「現狀課題」即該公

司目前的做法(以及傳統的產業實務)與困境,是從企業立場的 4P 來描述(產品、價格、通路、推廣),而「理想的世界觀」即該企業整體策略或願景,從顧客立場的 4C 來描述(顧客價值、顧客成本、方便性、溝通),極具參考價值。 本書最後,作者提供一章「熱血數位轉型教室」,內容來自於作者在「數位轉型學院」舉辦過的工作坊,這套方法已有 45 家日本指標型企業導入,能幫助讀者構思一套自己的數位轉型策略。 ☑數位 x 環保 x 公平 本書中所探討的 8 家企業──崇尚「顧客中心主義」的亞馬遜、追求「客戶成功」的賽富時、重視「成長心態」的微軟、「翻新企業文化」的沃爾瑪、「貫徹執著(顧客體驗)」的派樂騰、想

以「太空等級的浩瀚,物理等級的細膩」來拯救地球的特斯拉,以及因為「讓數位化深入公司核心」而成為全球最佳數位銀行的星展銀行,它們都可以說是嘗試從本質推動轉型,並已逐漸獲致成功的企業。 不過,由於過度追求便利所造成的弊病,甚至還影響到了「環保」和「公平」。這個教訓,讓企業在推動數位化之際,還需結合環保與公平,以期發揮綜效。我們已不能再個別看待「數位」、「環保」和「公平」的議題,而是要用三位一體的方式來思考。如此一來,人類與地球環境才能共創可永續發展的未來。 藉由本書,期望讀者能將這 8 家先行者所展現的創新意志,以及執行力,應用在自己企業的經營管理上。 專文推薦—— 詹文男/數位轉型學

院共同創辦人暨院長、台大商研所兼任教授 前瞻推薦—— Miula /M 觀點平台創辦人 邱奕嘉/政大商學院副院長兼EMBA主任 游舒帆/商業思維學院院長 蘇書平/先行智庫執行長 (依姓名筆畫排序) 「本書內容除了具未來性,也有很接地氣的實務性,更難能可貴的是作者提供了操作性高的策略性思考架構,讓讀者可以探索己身企業如何從 4P 到 4C,以及如何思考數位轉型的旅程,很值得推薦給所有想做出改變的企業全體員工共讀!」 ——詹文男/數位轉型學院共同創辦人暨院長、台大商研所兼任教授

car股價進入發燒排行的影片

【2.20時事!】升旗易得道 2021年2月20日

主持: Tony

2.20【抄出萬億王國】市場傳出小米造車,複製Apple Car股價即炒高一成,中國靠抄襲真可以發達!

________________________________________________________

我們的後備頻道【升旗易日報】https://bit.ly/3jW9pr8

“每月贊助”支付方法 !

(1) Patreon : https://www.patreon.com/tuesdayroaddaily

(2) Payme 97114085

(3) 我們英國的paypal户口 : [email protected]

https://mewe.com/i/tuesdayroadtonyjohnny

https://gab.com/TuesdayRoadWorldwide

https://twitter.com/Tuesdayroad1

升旗易得道【新】支持我們2步曲!!

1. 訂閱 Patreon : https://www.patreon.com/tuesdayroaddaily

2. 俾like, 收看廣告,

【2020年7月1日, 升旗易得道就港區國安法公告 - 】:

因應港區國安法, 本台嚴正作出如下聲明:

1.本台節目於港區國安法生效日起作出全面重組和整合。

2.本台於2020年7月1 日前所作的所有節目均為節目主持或嘉賓之個人意見, 與本台立場無關。

3.本台所有節目之內容均並非在香港特別行政區境內或中華人民共和國之境內製作。

4.本台所有時事節目內容均為引述消息來源、新聞媒體報導 (包括海外媒體, 香港媒體等) 之內容而作出, 與發言者之政治立場或、主張或意見無關。 本台節目內容包含戲仿、滑稽、政治戲仿、諷刺等內容, 與真實之人物並無任何實質關係。

5. 任何接收本台節目內容、收聽的接收者請注意: 本台所有節目內容謹為對新聞時事之評論, 不論在任何時刻均無意構成任何 “煽動、協助、教唆” 行為。 本台節目內容包含戲仿、滑稽、政治戲仿、諷刺等內容, 與真實之人物並無任何實質關係。

6. 最後, 本台據悉港區國安法內容可能帶來極嚴重法律後果, 本台奉勸所有接收本台節目內容、收聽人士小心其條文內容, 切勿以身試法。

-----------------------------------------------------------------------------------------------------------

現時, 香港形勢危急, 我們希望各位團結一致, 運用智慧應對。

希望所有支持者能在各方面支援本台繼續擴播。

-----------------------------------------------------------------------------------------------------------

本台一直致力提供日報式的時事節目予大家。 Youtube 局部恢復了廣告, 但是無理打壓依舊。 廣告收益難以維持本台營運及支援工作。故此, 我們仍然希望聽眾能月費支持本台擴播!

我們經營困難, 因此本台必須改變舊有方式以繼續維持營運。 經商議後, 我們將向聽眾及支持者收取自願性的“每月贊助”。 初步將每月收取贊助港幣200元 (考慮到我們節目集數比同類型網台節目多更多)。 我們致力於降低營運成本,不希望謀取任何暴利, 以達到聽眾及支持者以合理公平的成本即可聽取時事節目。 我們不希望阻止一般大眾繼續收聽節目。 因此, “每月贊助”, 是完全自願性的。我們會在一段時間後檢討計畫內容, 希望各位有能力的, 能盡力支持!

7.21, 8.31, 7.1。 我們, 退無可退。

齊上齊落! 團結一致, 不分割, 不譴責!

我們與前線抗爭者站在一起!

我們認為, 現在是世界歷史的重要關口, 能和近代歷史中的重大變化相比較。 2019年及2020年的事件均顯示出香港人對於民主、自由價值觀的追求, 並同時令這股浪潮捲進全世界, 不可逆轉。

保留實力, 等待黎明!

----------------------------------------------------------

皇牌時事經濟節目!

逢有突發新聞, 立即和大家分析局勢! 關心香港! : 嬉笑怒罵, 分析時事, 經濟, 政治, 歷史和心得!

www.tuesdayroad.com

請即訂閱我們升旗易得道youtube頻道:-

https://m.youtube.com/channel/UCC3Ani

===========================================================

台股突破52週高點研究

為了解決car股價 的問題,作者黃淑玉 這樣論述:

52-week high動能投資策略,是在2004年由George & Hwang發現的。「突破52週高點」是指突破一年中的最高點。本研究在分析價格動能時不做個股基本面分析,只專注在個股價格和交易量(5日周轉率)分析。本研究透過7trade的突破52週高點型態,整理出138檔第二次突破52週高點個股,透過TEJ事件研究法,發現若用產業別來分組,有很高的累計異常報酬,然而所有動能投資理論裡獲利率最高的還是「突破52週高點動能」,確認7trade的動能型態,可以增加投資人的獲利。

企業併購的財富效應研究

為了解決car股價 的問題,作者鄭豔秋 這樣論述:

在過去的幾十年間,經濟學家和財務學家對上市公司併購進行了廣泛而深入的研究,其成果可謂汗牛充棟。總體來看,其關注點主要是併購的動機與經濟後果,其中對於經濟後果的研究主要是以事件研究法為主的併購長短期績效分析,以此厘清併購對股價的影響,因此其關注的核心是併購對股東的影響。 雖然學者們的研究結論不甚一致,但從主流的觀點看,主併公司股東會因併購而利益受損,這可以稱為「併購之謎」。 近年來,在公司治理的研究領域,學者們日漸關注到除股東外的其他利益相關者,這也為本書研究和解開併購之謎提供了思路。併購是公司的重大事件,其經濟後果不僅影響到股東的利益, 而且影響到債權人、高管、普通員工和政府等

的利益。由於不同公司的股權結構存在差異,併購對控股股東和中小股東的影響可能不同。 因此要解開併購之謎,我們不能僅僅囿於併購對股價的影響方面,而應該系統研究併購對各個利益相關者的影響。只有時刻關注各利益相關者的合理利益訴求並使之平衡與協調,才能使併購活動沿著健康的方向發展。這正是本書試圖研究與回答的問題。 作者簡介 鄭豔秋 專職作家,著有《企業併購的財富效應研究》。 0導論 0.1研究背景及意義 0.2研究目的 0.3研究對象的界定 0.3.1併購的理解 0.3.2利益相關者的界定 0.3.3併購財富效應的界定 0.4研究的基本思路和內容框架 0.5研究的基本方法 0.

6預期創新 1理論基礎與文獻述評 1.1併購理論回顧與總結 1.1.1併購理論回顧 1.1.2對併購理論的總結 1.2利益相關者理論 1.2.1概念 1.2.2利益相關者理論 1.2.3併購與利益相關者 1.3國內外併購的實證研究述評 1.3.1國內外的實證研究結果 1.3.2文獻評論 1.4併購財富效應的研究方法 1.4.1會計指標研究法 1.4.2事件研究法 1.4.3托賓Q值法 1.5小結 2併購的特徵分析 2.1美國五次併購浪潮的回顧 2.1.1五次併購浪潮簡介 2.1.2美國五次併購浪潮的特徵分析與總結 2.2中國企業併購特徵分析 2.2.1併購事件的時間分佈特徵 2.2.2併購

公司的行業分佈特徵 2.2.3併購公司的業績特徵 2.2.4併購公司的槓桿率特徵 2.2.5併購公司的其他特徵 2.3小結 3併購對股東的影響 3.1研究樣本 3.2併購公司股東的短期財富效應 3.2.1主並公司短期的超常收益 3.2.2主並公司短期CAR的統計檢驗 3.3併購公司股東的長期財富效應 3.3.1研究方法的選擇 3.3.2托賓Q值與ROE的計算和調整 3.3.3統計檢驗結果及分析 3.4長短期財富效應的關係與影響因素分析 3.4.1主並公司流通股股東長短期財富效應的關係 3.4.2 CAR的影響因素分析 3.4.3托賓Q值的影響因素分析 3.5小結 4併購對債權人的影響 4.

1制度背景分析 4.1.1國有資產管理體制改革對企業資本結構的影響 4.1.2企業債券市場對企業債務結構的影響 4.1.3銀行業的發展對企業債務結構的影響 4.1.4法律對債權人的保護 4.2文獻回顧與理論分析 4.2.1資本結構 4.2.2債務期限結構 4.2.3短期償債能力與按期付息的能力 4.2.4債權人收益率 4.3研究設計 4.3.1研究變量 4.3.2數據來源 4.4實證研究 4.4.1併購與資本結構的關係 4.4.2併購與債務期限結構的關係 4.4.3併購與短期償債能力的關係 4.4.4併購與利息保障倍數的關係 4.4.5併購與債權人收益率的關係 4.5小結 5併購對高管與員工

的影響 5.1文獻回顧與理論分析 5.1.1薪酬、在職消費的概念 5.1.2高管薪酬相關理論回顧 5.1.3併購與薪酬的相關實證研究 5.2併購對主並公司高管與員工的影響 5.2.1研究變量 5.2.2樣本的選取 5.2.3模型設計 5.2.4實證結果分析 5.3小結 6併購對政府的影響 6.1文獻回顧與理論分析 6.1.1併購的外部性效應含義及界定 6.1.2併購稅收協同效應與稅收籌劃 6.1.3支持與掏空理論 6.2併購對政府影響分析 6.2.1研究變量 6.2.2樣本選取 6.2.3模型設計 6.2.4實證結果分析 6.3小結 7結論及政策建議 7.1主要結論 7.2政策建議 7.2

.1微觀層面:優化公司治理 7.2.2宏觀層面:強化對外部投資者的保護 參考文獻 序 併購是企業尋求快速增長的重要手段之一,不論其動機如何,最終都會引致社會資源的重新分配,並對企業各利益相關者產生重大影響。中國的首例企業併購發生於1984年——保定紡織機械廠兼併保定針織器材廠,而1993年的「寶延」事件拉開了資本市場併購的帷幕。在2000年以後,西方國家經濟蕭條和股市疲軟,公司併購活動也開始萎縮,而與之形成鮮明對比,中國上市公司的併購活動在宏觀經濟形勢向好的前提下,呈現出井噴之勢,可以認為這是中國的第一次併購浪潮。 在過去的幾十年間,經濟學家和財務學家對上市公司併購進行

了廣泛而深入的研究,其成果可謂汗牛充棟。總體來看,其關注點主要是併購的動機與經濟後果,其中對於經濟後果的研究主要是以事件研究法為主的併購長短期績效分析,以此厘清併購對股價的影響,因此其關注的核心是併購對股東的影響。 雖然學者們的研究結論不甚一致,但從主流的觀點看,主併公司股東會因併購而利益受損,這可以稱為「併購之謎」。 近年來,在公司治理的研究領域,學者們日漸關注到除股東外的其他利益相關者,這也為本書研究和解開併購之謎提供了思路。併購是公司的重大事件,其經濟後果不僅影響到股東的利益, 而且影響到債權人、高管、普通員工和政府等的利益。由於不同公司的股權結構存在差異,併購對控股股東和中

小股東的影響可能不同。因此要解開併購之謎,我們不能僅僅囿於併購對股價的影響方面,而應該系統研究併購對各個利益相關者的影響。只有時刻關注各利益相關者的合理利益訴求並使之平衡與協調,才能使併購活動沿著健康的方向發展。這正是本書試圖研究與回答的問題。 除導論外,全書共分7章,具體內容與主要觀點如下: 導論。首先闡述了本論著研究的相關背景及意義,提出了從利益相關者視角研究併購行為的可行性與必要性;其次對本書重要的概念——併購、利益相關者及二者之間的關係進行了界定,為下文系統研究做了合理的鋪墊;最後對本書整體研究思路、邏輯結構、研究方法做了必要的介紹。 第1章,理論基礎與文獻述評。首先

,對併購理論從併購動機、併購經濟後果兩個角度進行了歸納與總結,在前人研究的基礎上對併購理論進行重新分類——價值創造效應理論、財富再分配理論、上市效應理論。其次,從利益相關者的視角分類評述併購產生的財富效應,並對以往研究中存在的缺陷進行了總結。最後,對併購財富效應的研究方法,即超常累計收益率、長期持有超常收益率、托賓Q值法進行了系統評述。 第2章,併購的特徵分析。在本章中通過對美國五次併購浪潮的梳理並進行統計分析,總結出美國併購活動受經濟發展程度、併購利益相關者的利益驅動及非經濟因素的影響;同時通過對2001-2009年併購事件的數據進行統計與分析得出併購活動一系列的特徵:併購時間分佈特徵

、併購行業分佈特徵、併購前後主並公司經營業績與資產負債率特徵,以及併購交易比例和支付方式等交易特徵。 第3章,併購對股東的影響。本章中通過將2004-2007年4年間的併購事件作為研究樣本, 分兩個階段,即2004-2005年熊市和2006-2007年牛市研究了上市公司作為主並方所發生的所有資產收購與股權收購事件:利用短期事件研究法超常累計收益率的統計檢驗併購對股東的短期財富效應的影響;利用會計指標法與托賓Q值法系統分析併購對股東的長期財富效應的影響; 實證檢驗了長短期財富效應的關係及影響因素。 第4章,併購對債權人的影響。首先,對併購與債權人保護相關的制度背景進行了說明,從國有資

產管理改革對企業資本結構的影響、企業債券市場的發展對企業債務結構的影響、金融改革與銀行業發展對企業貸款結構的影響、與債權人保護相關的法律四個方面,分析目前上市公司資本結構及其債權人面臨的風險與收益特徵;其次,在對相關文獻進行回顧的基礎上,從資本結構、債務期限結構、短期償債能力、按期付息能力和債權人收益等方面對併購的債權人財富效應進行了理論評述;最後,以2004-2007年中國A股市場上市公司為樣本,採用實證研究的方法,分析了併購對資產負債率、長期負債比率、短期借款比率、現金比率、流動比率、利息保障倍數和利息支出比率的影響,並發現併購在增加主並公司債權人風險的同時,降低了債權人的收益,併購導致了

債權人負的財富效應。此外,筆者還對併購前後主並公司資金來源進行了實證分析,為主並公司資本結構和債務結構的變動原因提供了經驗證據。 第5章,併購對高管與員工的影響。本章在研究了併購對主並公司股東、債權人的財富效應的影響之後,進一步對主並公司的另一重要利益相關者——高管和員工的財富效應進行了研究。首先對薪酬及在職消費的概念進行了界定,然後對併購對高管與員工的影響的相關理論,即管理層權力論、行為決策理論、管理主義理論進行總結與概括以及對相關文獻進行了回顧,最後以2004-2007年4年間併購事件為研究樣本,以高管的貨幣性薪酬、高管的在職消費、員工的貨幣性薪酬作為被解釋變量,實證研究了併購對高管

與員工財富的影響。 第6章,併購對政府的影響。在前幾章的介紹中更多考慮的是併購行為影響個體經濟的利益,而本章更多關注的是社會效益,即併購是否增加財政收入,是否由於規模的擴大而增加就業人數,是否導致員工總體工資的增加。本章對併購的外部效應、併購的稅收籌劃與協同效應、支持與掏空理論的文獻進行了總結和回顧,然後以稅收、員工人數、員工工資總額作為被解釋變量, 通過Level模型對併購前後3年的絕對額以及Change模型對併購前後3年的變動額進行實證檢驗,檢驗的最終結果從總體上支持了併購帶給政府及社會正的財富效應。 第7章,結論及政策建議。本章對課題的研究進行了回顧與總結,根據研究的結論從宏

觀和微觀、企業外部治理與內部治理兩個方面提出了政策性建議。 本書的主要貢獻表現在以下三個方面。 第一,從利益相關者的視角,對併購經濟後果進行了系統研究。在現有的文獻中,研究者主要關注的是股東和高管的利益,主流的結論是併購使主並公司股東利益受損,而高管因併購而得利。企業作為多個契約的組合,與其利益休戚相關的不僅僅是股東和高管,還包括債權人、普通員工、政府等。本書使用利益相關者的理論,實證檢驗了併購對主並公司各類利益相關者的影響,並得出併購使高管和政府受益,而使流通股股東、債權人利益受損的結論。 第二,對上市公司併購特徵進行了完整闡述。研究中國轉軌經濟背景中的併購行為,不能簡單借

鑑國外相關研究成果與結論,而應該充分瞭解中國的實際國情。本書運用統計分析的方法,完整地描述了中國上市公司併購特徵,對併購的時間分佈、行業分佈、主並公司業績與槓桿率、併購雙方關係、併購交易的特點、主併公司的企業性質等方面進行了梳理。 第三,使用財務指標完整度量了債權人的風險與收益,首次從實證角度闡述了併購對債權人利益的影響。具體表現在:併購交易與併購整合需要大量的資金支持,主並公司的融資渠道和融資方式如何,與未發生併購的公司是否有顯著差異,這是現有研究中的一個盲區,本書實證檢驗了主並公司併購前後7年的資金來源及其對資本結構和債務結構的影響,為主並公司債權人風險及收益變動提供了經驗解釋;債權

人保護的實證研究在中國研究較少,並主要表現於債務期限結構這一個角度。本書使用會計指標,從資本結構、債務結構、短期償債能力、付息能力、利息支付比率等方面,衡量債權人的風險與收益,並實證檢驗了主並公司的債權人財富效應;ST公司因其自身的特殊性,在國內研究中一般將之剔除在樣本之外,這也造成對該類型公司特徵研究的薄弱。本書通過研究ST公司併購前後對資金來源和對債權人風險與收益的影響,一方面說明了ST公司債權人保護方面的特殊性,另一方面也為ST公司的研究成果進行了補充。 併購的經濟後果研究涉及經濟、管理、法律等多個領域,本書的研究僅是在財務領域對併購問題的一個研究。由於多方面的原因,本書難免有不甚

嚴謹之處,懇切期望各位讀者批評指正。 鑒於併購的複雜性,我們很難使用一兩種理論說明企業併購的動機與經濟後果,因此對併購相關理論的全面回顧是有必要的。美國學者威斯通等(1999,2003)在其著作中對兼併與要約收購理論提供了一個較為完整的分析框架;國內學者朱滔在其基礎上,結合中國特殊的市場背景對併購理論進行了重分類;此外,國內學者柯昌文在其文章中,從併購經濟後果角度,以併購的財富效應為視角,對公司重組的財富效應進行了研究綜述。 (1)在威斯通等人的研究中,兼併與要約收購理論分為七大類,即效率理論、信息與信號、代理問題與管理主義理論、自由現金流量假說、市場力量、稅收方面的考慮、再分

配提高價值。對於效率理論,作者又進一步細分為差別管理效率、無效率的管理者、經營協同效應、純粹的多元化經營理論、戰略性重組已適應環境的變化、價值低估。在朱滔的研究中,併購理論被整合為四大類,即效率理論、代理理論、自大假說和誤定價理論。其中效率理論細分為差別效率理論、無效率的管理者、經營協同、財務協同、稅收方面的考慮、市場勢力、戰略重組以適應環境的變化、有效的內部資本市場和再分配提高價值;代理理論細分為代理問題與管理主義理論、自由現金流量假說;誤定價理論細分為價值低估理論、市場誤定價理論和信息與信號理論。 可以看出,二者的對於併購理論的研究是大同小異的,差別主要表現於分類的方法。在此,筆者將不加分

類地對併購理論的各個組成部分加以簡要的說明。 ①差別效應理論。差別效應理論又稱管理協同效應理論,該理論認為假定主並公司管理層效率高於目標公司,那麼併購完成後,目標公司的管理水準將上升並接近於主並公司的水準,那麼整體效率將提升。而產生這一協同效應的原因在於高質量的管理往往需要集體的協作,管理資源無法通過解雇多餘的人力資本加以釋放,而通過併購擴張將使得剩餘的管理資源得以有效運用。 ②無效率的管理者理論。該理論的觀點類似差別效應理論,只是著眼點在於併購目的是高效率的管理團隊去控制一個無效率的管理者所管理的企業或資產。若一國的控制權市場有效,則可通過代理權爭奪、購買股份和併購的方式完成對無效率管理者的

替代,進而提高公司股價。

二次方風險最小化避險策略於附重設型選擇權之權益指數年金之應用

為了解決car股價 的問題,作者鄭直夫 這樣論述:

本文考慮複利型(Compound Annual Ratchet, CAR)股價指數年金在離散時間點的避險策略,結合二次方風險最小化準則與CRR二項樹模型,計算最佳化之避險策略。由於此年金商品中所植入之重設型選擇權的報酬具有路徑相依的性質,本研究延伸二次方風險最小化的架構,推導出遞迴公式解,用以克服路徑相依的問題。其次依據所求得的避險策略,分析避險相關成本,並額外考慮在Black-Scholes架構下的delta避險策略做為比較。在使用蒙地卡羅模擬方法下,討論兩種策略的效益性,再以台灣加權股價指數作為實證研究。模擬結果顯示二次風險最小化策略較能有效控制避險成本及調整投資組合所產生的避險誤差之加

總,delta避險策略則在到期時能控制較小的避險誤差。實證上顯示,股價指數波動率的估計,高度影響二次風險最小化策略。