17直播分潤的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列問答集和資訊懶人包

17直播分潤的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦胡昭民,吳燦銘寫的 百萬粉絲Youtuber網紅的成功法則 和TimWu的 注意力商人:他們如何操弄人心?揭密媒體、廣告、群眾的角力戰都 可以從中找到所需的評價。

這兩本書分別來自博碩 和天下雜誌所出版 。

國立高雄大學 法律學系碩士班 張永明所指導 陳宥瑜的 薪資所得課稅及其避稅反制法制之研究 (2021),提出17直播分潤關鍵因素是什麼,來自於客觀淨額所得原則、量能課稅原則、租稅公平、租稅規避、實質課稅。

而第二篇論文逢甲大學 財稅學系 吳朝欽所指導 林佑靜的 網紅營利模式與課稅方式 (2021),提出因為有 網紅、社群媒體、綜合所得稅的重點而找出了 17直播分潤的解答。

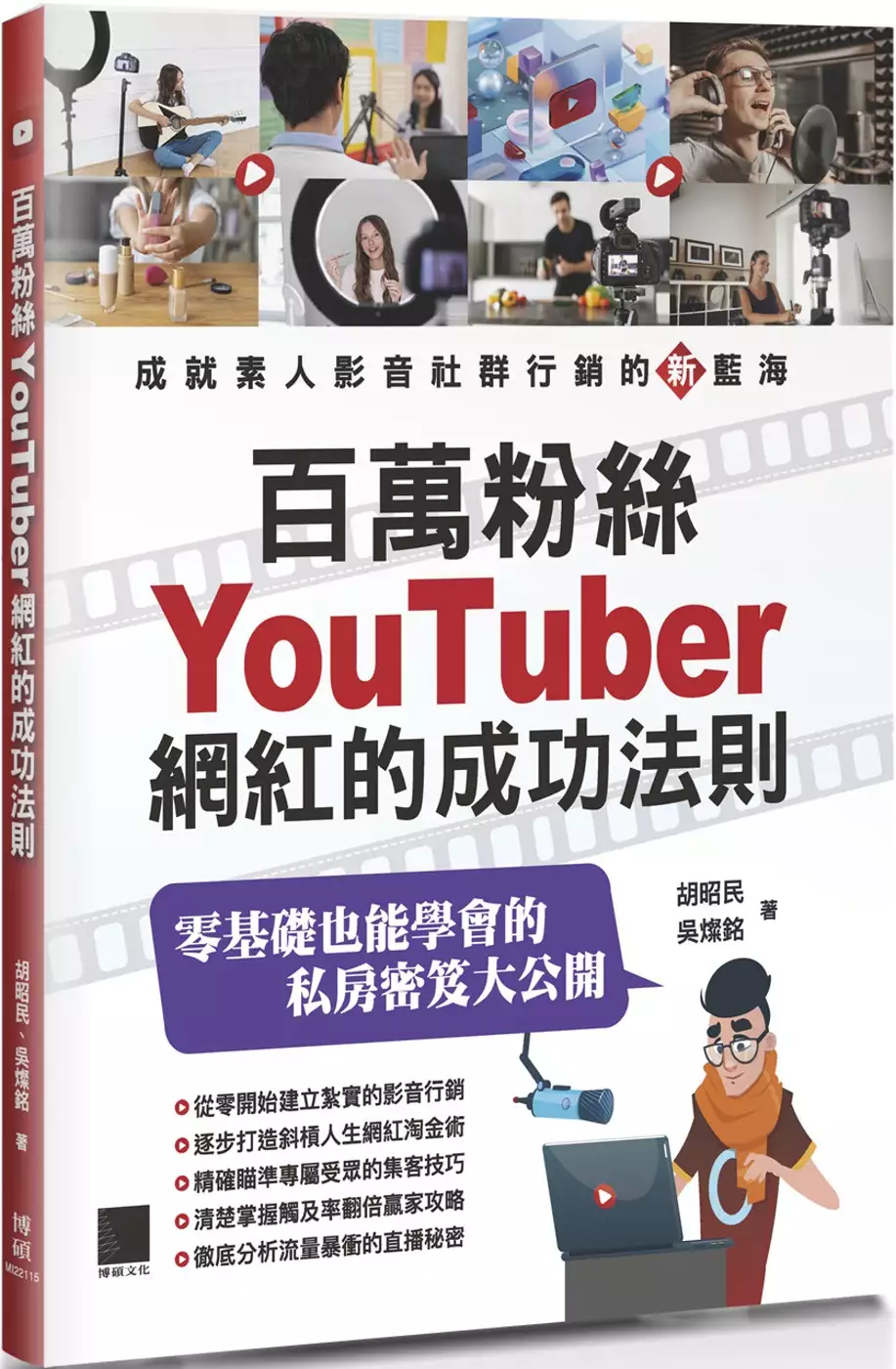

百萬粉絲Youtuber網紅的成功法則

為了解決17直播分潤 的問題,作者胡昭民,吳燦銘 這樣論述:

成就素人影音社群行銷的新藍海 零基礎也能學會的私房密笈大公開 ★從零開始建立紮實的影音行銷 ★逐步打造斜槓人生網紅淘金術 ★精確瞄準專屬受眾的集客技巧 ★清楚掌握觸及率翻倍贏家攻略 ★徹底分析流量暴衝的直播秘密 YouTube很受歡迎,我應該從哪裡開始? 我沒有影片經驗,所以我想要最簡單的知識及方法! 網紅YouTuber的興起對品牌行銷來說是個絕佳的機會,因此網紅行銷(Influencer Marketing)是各大品牌近年來最常使用的行銷手法。 這是一本想要開始經營YouTube頻道,成為商業YouTubers的獨資經營者和自由職業者所提供的

基礎工具書。 本書詳實介紹影片製作技巧及如何成為YouTuber網紅相關的主題及重要觀念。 精彩內容 ●視覺化影音社群行銷:YouTube社群平台簡介、上傳影片、壓縮影片、YouTube工作室。 ●網紅淘金術:網紅行銷、理財潛規則、廣告分潤、Premium會員收益、影片首映、超級留言、超級貼圖、非官方獲利管道。 ●影片製作集客心法:YouTuber設備、影片製作、影片成效、攝影技巧、OpenShot剪輯工具。 ●網紅工作私房密笈:專屬頻道建置、頻道管理、影片行銷。 ●直播主的搶錢術:播放清單、資訊卡、YouTube直播。 ●流量暴衝的贏家攻略:頻道數據分析、

社群連結操作、YouTube SEO優化技巧。 ●影片達人必學神器:影片加字幕、進階加字幕工具-ArcTime Pro軟體。 ●老鳥鐵了心都要懂得最夯網路行銷與YouTuber專業術語。

17直播分潤進入發燒排行的影片

#Giftideas #LastMinute聖誕禮物 #禮物推薦清單

背墊和坐墊

https://amzn.to/3reGdyL

腳踏

https://www.ikea.com/ca/en/p/dagotto-footrest-black-40240989/

電動牙刷

https://amzn.to/3rf17O8

PODCAST

? PODCAST 成長的聲音 ▸▸ shorturl.at/nosJK

KOBO Gift Card

https://www.kobo.com/ca/en/p/giftcards

Change Journal

https://www.change-journal.com/examples

睡衣拖鞋

女生 https://www.uniqlo.com/us/en/women/loungewear

男生 https://www.uniqlo.com/us/en/men/loungewear

保溫杯

https://amzn.to/3aprN90

智能陶瓷杯

https://amzn.to/3pdWrGG

咖啡豆

https://www.palletcoffeeroasters.com/

花茶

The Qi Floral Tea

? https://bit.ly/3rfBLQ8 用此連結有$10 美元優惠卷

用優惠碼"MyFirstQiFlower "有九折

? https://bit.ly/2LNdMYh

** 抽獎方法**

1. 訂閱頻道

2. 分享影片

3. 在這個影片下方留言分享一份你收到過最深刻 最感動 最貼心的禮物

截止日期 12月25日

在12月26日 我會在 YouTube開直播

到時候抽出兩位幸運兒 跟大家一起拆禮物?和聊聊天

香港時間 12月26日 晚上 11點

溫哥華時間 12月26日 早上 7點

第一次開直播希望大家可以來聊聊天

?????? ??

?「合作邀約信箱」 ▸▸ [email protected]

? INSTAGRAM ▸▸ https://www.instagram.com/hot.bonn.time/

? PODCAST 成長的聲音 ▸▸ ? shorturl.at/jzI02

? Google Podcast ▸▸ https://bit.ly/3lPE09W

? Spotify ▸▸ shorturl.at/nosJK

✏️ Blog: https://medium.com/bontime

???ℂ??ℕ?

KOBO 電子書

現在用以下連結?去KOBO買書 有$5現金禮卷~

https://share.kobo.com/x/Khcd25

GastonLuga背包

https://gastonluga.com/hk/ (全球免運,免費退換)

優惠碼:GLbon

$10 off The Qi floral tea

http://i.refs.cc/WWQ5ZQzc

YesStyle

https://www.yesstyle.com/en/home.html?rco=BONTIME123

Extra 5% off on first purchase, Extra 2%off future order

Career Foundry

5% off your tuition fee

https://careerfoundry.com/en/referral_registrations/new?referral=eE24PXrm

????ℂ?

? ES_Morning Clouds - Water Mirrors

? ES_Morning Chirping - Guustavv

? ES_I Deserve Better (Instrumental Version) - spring gang

? ES_Twinkle, Twinkle, Little Star (ES Edition) - Dexter Green

?Musics are from

https://www.epidemicsound.com/referral/n49ktz/

⭐️每個人的生活習慣 感受 都不一樣 歡迎大家留下自己的意見

但是請互相尊重 不要強加意見感受到其他人身上

因為我們都是獨一無二 有著不同喜好的人⭐️

?????ℝ??

#溫哥華/加拿大/溫哥華必吃/溫哥華必去/溫哥華必玩/溫哥華必知/溫哥華留學/溫哥華移民/溫哥華美食/溫哥華旅遊/加拿大旅遊/#加拿大生活/溫哥華生活/Canada/#Vancouver/香港/美妝/開箱/#一周日記 /#1%bettermorningdiaries

⭐️This video is not sponsored. Some of the links are affiliated. 這不是合作影片, 說明欄裡包含分潤連結

薪資所得課稅及其避稅反制法制之研究

為了解決17直播分潤 的問題,作者陳宥瑜 這樣論述:

摘 要 所得稅法第14條第1項所規範之10種所得中,薪資所得堪屬各類所得中涉及最廣及最複雜之稅基,然有關部分特殊薪資所得之認定及課稅問題,為大部分納稅者所無法理解且難以分辨,致所得稅申報時,經常因認定問題產生申報錯誤或短漏報所得額,進而被補稅裁罰。本研究針對了稿費、講演鐘點費、授課鐘點費及員工分紅配股等屬薪資所得部分之認定,臚列了相關財政部所發布之解釋函令加以釐清,以利納稅人於所得稅申報時能明確辨別,而正確申報,避免遭受補稅處罰。 我國個人綜合所得稅稅率最高達40%,雖有助於租稅垂直公平之實現,及達成平均財富政策目標。然高薪資所得者為獲取較高所得所需支付之必要費用,相對於低薪資所得者普

遍較高,立法者基於稽徵成本之考量,及實現稽徵經濟之目的,不分高低薪資所得皆扣除相同之薪資所得特別扣除額,此方式雖符合齊頭式平等,但未符合實質公平原則。故司法院釋字第745號解釋,違反量能課稅原則之客觀淨額所得原則。我國並於2019年7月24日修正公布「所得稅法」第14條及第126條之所謂「名模條款」,增訂薪資所得計算方式可採定額減除薪資所得特別扣除額,或採費用核實減除擇優適用。本文比較我國、中國大陸、日本及德國之薪資所得課稅制度,相對之下,我國稅制可扣抵之項目及金額顯有不足,限制門檻過高,僅能適用於部分高薪資所得,對於中低薪資所得未必合用,故該制度之實行與公眾所期待實現「量能課稅原則」之租稅公

平仍有相當距離。 此外,租稅規避問題為國際租稅上之重要議題,對於境內薪資所得雖有扣繳制度之實施,較能掌握其來源,但還是有租稅規避之問題存在。然對居住者之境外薪資所得卻不易掌握,易造成租稅規避或逃漏稅問題,嚴重影響國家稅收,亦違反誠實納稅義務。然而,由於國內納稅者權利保護之意識抬頭,對於反制避稅制度之推動面臨更大考驗,故納稅者權利保護法(下稱納保法)第7條,除了明定租稅規避之定義外,應以實質課稅原則防杜租稅規避行為。本文探討所得稅法第14條之3及執行業務所得查核辦法第18條第2款所定,有關反制薪資所得避稅之制度、以實質課稅原則填補租稅漏洞之方法及相關建議,以期能減少薪資所得租稅規避之問題。

注意力商人:他們如何操弄人心?揭密媒體、廣告、群眾的角力戰

為了解決17直播分潤 的問題,作者TimWu 這樣論述:

電子郵件,免費!照片分享,無上限! 你是否想過,隨手可得的免費內容、便利的免費服務,到底都是誰在付費? 如果商品免費,那你就不是消費者,而是商品! 你我可能都不知不覺地把自己賣給了注意力商人! 「『媒體轉型、網路演化與資訊浪潮」此一主題最具洞見的作者。』──黃哲斌(資深媒體人) 「這是少有的關注產業發展的傳播史,對現在或未來的『注意力產業』」中人來說,不可不讀。」──游梓翔(世新大學新聞傳播學院院長) ※ 爬梳兩百年來從報紙、海報、廣播、電視、網路崛起的商戰歷史。 ※ 拆解創造吸引╳培養聚眾╳收割轉賣的注意力變現商業模式。 ※ 注意力商人如何因時代變化、工

具改變轉進新的獲利結構。 ※ 人們如何看明白商業的操弄邏輯與交易條件,提升自己的注意力意識。 作者吳修銘(Tim Wu)是新生代網路與媒體思想家,哥倫比亞大學法學教授、美國聯邦貿易委員會顧問,擅長結合政治、經濟、社會的視角,深入剖析科技對文化與生活的衝擊,他提出「網路中立性」(Net Neutrality)的創見,出版為《誰控制了總開關》一書,是網路與傳播界的重要概念。《科學人》雜誌評選他爲2006年五十大風雲人物、名列2007年哈佛大學最有影響力的百大畢業生。 這本書,吳修銘把焦點放在跟我們每一個人都更切身的注意力交易,注意力商人的崛起,對社會造成了哪些改變。 ◎誰是注

意力商人? 從過去到現在,參與媒體、廣告、行銷、節目、到今日投入網路、社群的人,都是注意力商人的一員。時代、行業或許有別,但是他們的專業都是設法創造能夠吸引更多目光的內容,不論是聳動的標題或是免費的影音,抓住我們的注意力後,再把我們轉賣給其他業主,變現獲利。 ◎注意力人人都有,什麼時候成了產業? 吳修銘梳理近200年的媒體發展,告訴你第一份依賴廣告收益的報紙誕生時,注意力產業就成形了。書中用四個屏幕把從報紙到手機的發展分成四個階段,生動的故事分析從海報、報紙到今日手機、社群,不同時代、如何用不同方式來吸引眾人。若你就是注意力商人,該如何進一步思考新的商業模式。 ◎為什麼需要

了解注意力產業? 注意力影響我們的意識、決定我們的消費、型塑我們的生活型態。我們多數人是在未經同意的情況下被動接收資訊,只會在被注意到的訊息中做選擇,讓商業分分秒秒剝削我們的注意力。五花八門的注意力產業競相爭取我們清醒時刻的注意力,雖然我們可能換得娛樂與便利,但是卻也讓注意力商人高度介入我們的生活。 資訊爆炸,注意力愈來愈稀缺,是眾相爭奪的新貨幣。 注意力商人不會消失,只會不斷推陳出新。 認清注意力商人的手法,知道自己何時正在被影響、被出賣,是現代公民必備的常識。

網紅營利模式與課稅方式

為了解決17直播分潤 的問題,作者林佑靜 這樣論述:

網紅與網紅經濟以新產業之姿出現,新穎的網路運作模式為課稅議題帶來挑戰,亦為我國稅法中尚未發展的區塊,本文將探究在網紅經濟的浪潮下,網紅之盈利模式與其相關課稅方式的議題。本文的發現與建議如下:首先,美國對YouTube核課之稅基,亦可能為我國之稅基,因而產生所得歸屬認定問題,建議政府積極爭取國際租稅協定之簽訂降低稅率外,應同時著手關於網紅相關產業之法規制定,以更明確之方式排除重複課稅疑義。其次,網紅新形態營利模式並非傳統雇傭契約之形式,且創作內容較偏向於以自身技藝形態營利,故本文認為歸屬執行業務所得相較於薪資所得之認定為佳,並建議對於網紅是否屬於執行業務所得規範中之「以技藝自力營生」應賦予其條

文解釋,明確認定標準。最後,目前網紅並非傳統演藝事業從業人員,亦非如街頭藝人等經主管機關於資格能力考核通過之從業身分,故於適用執行業務所得扣除額規定上略屬牽強,建議得依據「名模條款」或境內利潤貢獻度為基準,另以細則或辦法延伸成本認定原則與扣抵限額適用規定,以利於稅務相關機關人員為事實判定,使納稅義務人得落實納稅義務及擁有租稅優惠適用之權利。