金融指數期貨保證金的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列問答集和資訊懶人包

金融指數期貨保證金的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦金鐵英,金鐵珊寫的 期貨與選擇權:衍生性金融商品(三版) 和黃正傳的 高手叫我不要教的H模型:兩個指標,百倍獲利(第二版)都 可以從中找到所需的評價。

另外網站衍生性金融商品的基本認識也說明:例如股價指數期貨合約價值的大小,深受其標的資產 ... 價指數期貨就是一種典型的「衍生性商品」。 ... 保證金. 買方不須繳納. 賣方須繳納. 履行契約. 決定權在買方.

這兩本書分別來自新陸書局 和深智數位所出版 。

國立高雄科技大學 金融資訊系 程言信所指導 楊哲輝的 台指期逆價差下的交易策略績效分析實證 (2021),提出金融指數期貨保證金關鍵因素是什麼,來自於期貨、選擇權、逆價差、價差交易。

而第二篇論文銘傳大學 風險管理與保險學系碩士班 余泰毅所指導 鄭馥嫻的 運用類神經網路建立與比較指數股票型基金之買賣決策模型-以0050.TW、EWT、SPY為例 (2021),提出因為有 倒傳遞類神經網路、技術指標、風險值、ETF、靈敏度分析的重點而找出了 金融指數期貨保證金的解答。

最後網站期貨新商品-小型金融期貨 - 精誠金融學院則補充:小型期貨的設計有利於投資人執行分批加減碼進出場,使交易策略及投資組合更為多元,舉例來說以12/1的金融指數1652.35點來計算,每點價值250元的小金指 ...

期貨與選擇權:衍生性金融商品(三版)

為了解決金融指數期貨保證金 的問題,作者金鐵英,金鐵珊 這樣論述:

本書的寫作目的,是定位在為私立大學及科技大學,提供良好的上課教材。本書具有下列特色: 一、台灣的市場,台灣的商品 目前市面上的原文教科書以美國市場為主。而美國的市場與商品,跟台灣的市場與商品差別很大!這對於台灣大學生和財金從業人員來說,學習起來就會產生障礙,使用起來就無法學以致用。台灣的經濟社會已經今非昔比,應該有能力、有自信走出自己的康莊大道。本書以台灣的市場,台灣的商品為主體。雖然台灣的金融環境目前還比不上美國,但只要我們願意一起正視,一起面對,一起解決,台灣的財金環境一定會卓然有成,成為世界的模範生。 二、長話短說,去蕪存菁 目前市面上教科書長篇大論,長達

六、七百頁者。這樣會造成ㄧ個學期教不完,以及同學買書的沉重負擔。事情是可以比較簡單的。本書擷取精華再三過濾,每個章節長話短說以求去蕪存菁。本書是希望達到,以最平價的方式用有效率的方法,來傳播學術知識的目的。 三、麻雀雖小,五臟俱全 本書本文雖然只有五百餘頁,但是麻雀雖小五臟俱全。台灣衍生性商品的工具包括:期貨、選擇權與交換。標的物包括:利率、匯率與股票。這些內容全部都被涵蓋在內,包括深度的理論與實務。同學們必須擁有中等的數學能力,加上良好的學習態度,才能夠融會貫通。 四、新資訊,新觀念,新方法 本書嶄新內容包括:說明2022年台灣上市的衍生物、彙整出股價指數的計算方法、

提出新的匯率計算觀念、提出新的債券期貨CF計算方法、提出除權除息保護的觀念、彙整出商品適用的除權除息保護機制、提出賣權提早執行的原因、求出賣權提早執行價格的方法、求出新的美式選擇權平價準則、求出新的利率交換評價公式、求出新的換匯換利評價公式、以及搭配最新全真測驗題庫。

金融指數期貨保證金進入發燒排行的影片

▬▬▬▬▬▬▬▬▬ 🔊重點整理🔊 ▬▬▬▬▬▬▬

平常帶著大包小包,除了兩台電腦

剩下的配件更是我一動操盤室的關鍵

今天一一來跟大家分享

🔊免責聲明:影片僅作為個人經驗分享紀錄,不作為任何推薦買賣以及推薦平台之意,投資交易必定有風險,投資者需謹慎評估風險並自負投資損益,所有內容並不作為任何保證獲利及推薦買賣及交易平台之意。

▬▬▬▬▬▬▬▬▬ 🔊免費教學資源🔊 ▬▬▬▬▬▬▬

趕快填寫你的資料,我即將免費提供你不定時教學課程

讓你在短時間內建立在投資市場的重要觀念!

【領取免費限時課程】🔥 https://reurl.cc/9ZYbjY 🔥

▬▬▬▬▬▬▬▬▬ 🔊實戰課程說明🔊 ▬▬▬▬▬▬▬

▶︎ 「一堂課完整建立,你在金融交易的實戰SOP」

【外匯實戰課程】:https://reurl.cc/MdKmkk

▬▬▬▬▬▬▬▬▬ 🔊不要忘記訂閱🔊 ▬▬▬▬▬▬▬

▶︎ 訂閱我的頻道,才不會錯過任何教學◀︎

‣‣ https://reurl.cc/204Qor

▶︎其他能找到柴哥的地方◀︎

‣‣ Instargram ► https://www.instagram.com/futuresdog/

‣‣ 官方網站 ► https://futuresdog.com/

‣‣ 聯絡信箱 ► [email protected]

▬▬▬▬ 🔊想要加入免費社群嗎?🔊 ▬▬▬▬▬

‣‣方法 ►

① 訂閱柴哥Youtube & Instagram

② 點選加入免費討論社群

https://reurl.cc/e9djMQ

#一堂課完整建立 #你在金融交易的實戰SOP

▬▬▬▬▬▬ 🔊免費教學資源🔊 ▬▬▬▬▬▬▬▬

你對於投資交易有興趣,卻不知道從哪開始嗎

你在投資市場闖蕩,卻還沒辦法穩定獲利嗎?

趕快填寫你的資料,我即將免費提供你60分鐘課程

讓你在短時間內建立在投資市場的重要觀念!

【領取免費限時課程】🔥 https://reurl.cc/9ZYbjY 🔥

台指期逆價差下的交易策略績效分析實證

為了解決金融指數期貨保證金 的問題,作者楊哲輝 這樣論述:

本研究根據台指期貨與現貨之價差建立期貨進出場簡單交易策略與涵蓋期貨與台指選擇權之多種組合交易策略,研究期間為2011年1月1日至2021年1月20日,實證依據期貨持有成本理論價差收斂的特性,探討交易策略的可獲利交易次數、累積損益、平均報酬率、標準差、最大及最小報酬率、報酬風險比(RRR)、正報酬機率等績效指標。實證結果發現,1.在基本策略下,開盤價差較低的交易策略累積報酬率較高且標準差較低,但平均報酬率、報酬風險比及勝率以收盤價差較高的交易策略表現最佳。2.在組合策略下,價差位於中間的交易策略累積報酬率較高,但平均報酬率、標準差、報酬風險比及正報酬機率(勝率)則以價差較高的交易策略表現較佳。

3.使用組合策略相對於單純的基本策略,可以有效的降低投資組合的標準差和波動率。和基本的收盤逆價差買進策略相比,會大幅的降低平均報酬率。4.在混合比較基本和組合策略下,優先在大交易價差機會出現時選擇組合價差策略進行交易,其次則是單純的使用基本策略的收盤逆價差策略進行交易,可以出現最佳的報酬風險比。

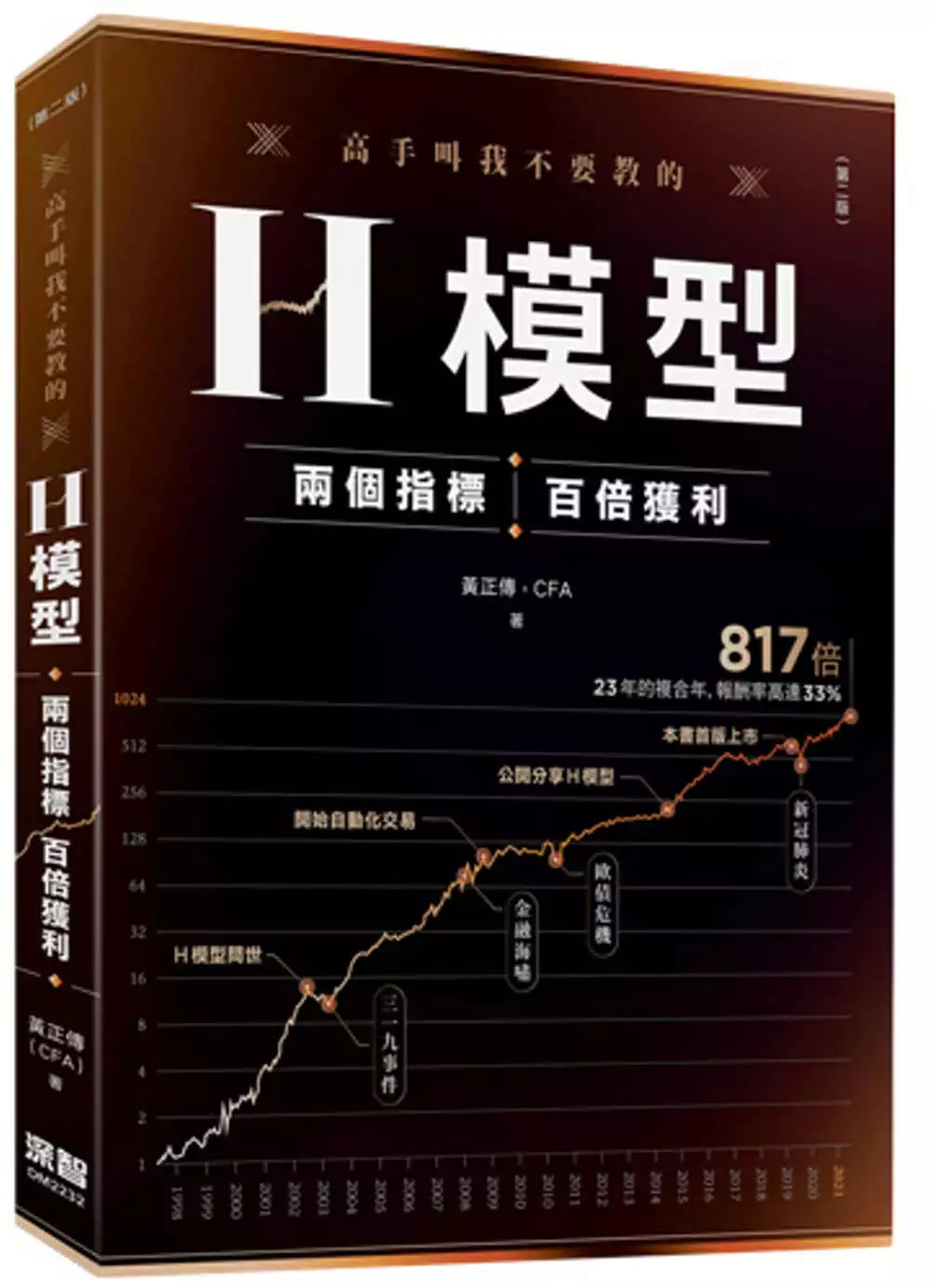

高手叫我不要教的H模型:兩個指標,百倍獲利(第二版)

為了解決金融指數期貨保證金 的問題,作者黃正傳 這樣論述:

有用的策略為什麼不自己賺? ➢那是因為我的目的不在賺錢,人生有許多更有意義的事要做。 被說出來的策略還有用嗎? ➢有用的。如果市場夠大,說出來也沒關係。價值型投資法、多角化投資法、長期投資法,這些投資方法簡單又有用,完全不怕被人知道。H模型也是。 投資策略總是模稜兩可,不知如何執行? ➢不確定和風險是兩回事。完全不能估計是不確定,有機率可遵循是風險。高風險高報酬、低風險低報酬,操作完全有公式可遵循。 數學不好,不懂投資怎麼辦? ➢要學。本書盡力求通俗,讀者有任何困難歡迎到作者的FB粉絲專頁「程式交易Alex Huang」發問。 「吾未聞枉己

而正人者也,況辱己以正天下者乎?」不能面對自己,就沒有辦法做好事情。只有透過數學與邏輯,才能忠實面對自己與環境的關係,訴諸各種花俏的投資心法,不能量化統計,就是逃避卸責之道。 程式交易的殿堂無比深遂,期望能以本書協助讀者正確地踩入第一步,並展示切實獲利的方法,照亮前方的康莊大道。

運用類神經網路建立與比較指數股票型基金之買賣決策模型-以0050.TW、EWT、SPY為例

為了解決金融指數期貨保證金 的問題,作者鄭馥嫻 這樣論述:

本研究以元大台灣 50 ETF(0050.TW)、iShares MSCI台灣ETF(EWT)以及SPDR S&P 500 ETF(SPY)為標的,應用技術指標結合倒傳遞類神經網路建立買賣決策模型。資料來源為Yahoo Finance資料庫,選取期間自2008年1月2號至2017年12月29日。本研究比較倒傳遞類神經網路與專家策略之買賣決策差異,採取混淆矩陣與報酬率做為績效評估的依據。本研究使用R-Studio軟體建立買賣決策模型,模型的輸入變數包括成交量(Volume)、風險值(VaR)、隨機指標(KD)、移動平均線(MA)、相對強弱指標(RSI)、指數平滑異同平均線(MACD)。透過靈

敏度分析求出買賣決策模型最佳參數。混淆矩陣結果顯示,0050.TW、EWT與SPY的模型準確率(Accuracy)都高於95%。靈敏度分析結果顯示,模型參數設定對報酬率影響很大,0050.TW、EWT與SPY最佳報酬率分別為561%、711%、675%。EWT相較於另外兩個標的,減少輸入項變數後,模型報酬率與專家買賣策略相近,當EWT刪除對模型有負面影響的RSI變數,報酬率為684%,與專家買賣決策(689%)相差5%。實證結果顯示,三個研究對象之模型報酬率皆遠高於買進持有策略,模擬報酬率最高的指數為 EWT,其報酬率遠高於專家買賣策略 22%,而 0050.TW、SPY 之最佳報酬率稍低於專

家買賣策略,報酬率差異分別為12%與4%。實證結果發現,運用倒傳遞類神經網路建立的買賣決策模型皆有良好的預測能力,且模型預測之最佳報酬率與專家買賣決策報酬率相近。