郵局定存5 000的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列問答集和資訊懶人包

郵局定存5 000的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦PG財經筆記,Queen怜寫的 我畢業五年,用ETF賺到400萬+台指期傻瓜當沖法,讓我本金翻5倍(全二冊套書) 和股素人,卡小孜的 拒當下流老人的退休理財計劃都 可以從中找到所需的評價。

這兩本書分別來自大是文化 和凱達節能科技有限公司所出版 。

樹德科技大學 金融管理系碩士班 李勝榮所指導 吳書葦的 存股策略及投資績效之實證研究 —以金控股為例 (2021),提出郵局定存5 000關鍵因素是什麼,來自於定期定額、定期不定額、金融控股、存股。

而第二篇論文南臺科技大學 企業管理系 楊雪蘭所指導 李威進的 定存與存股投資策略之獲利及風險比較 (2020),提出因為有 存股投資策略、定存、費雪、葛拉漢、巴菲特的重點而找出了 郵局定存5 000的解答。

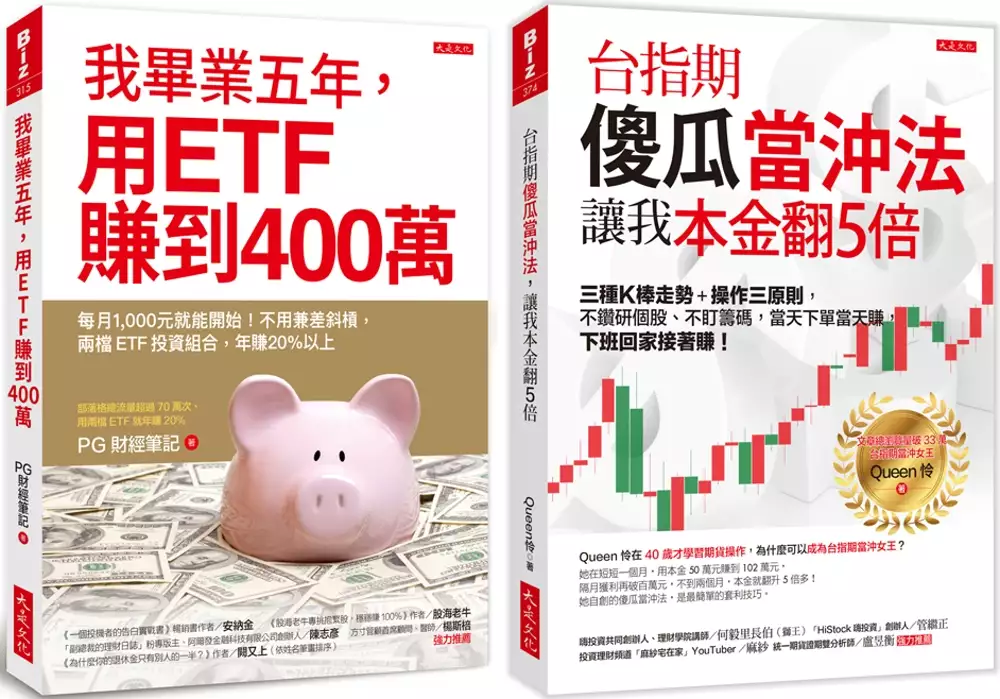

我畢業五年,用ETF賺到400萬+台指期傻瓜當沖法,讓我本金翻5倍(全二冊套書)

為了解決郵局定存5 000 的問題,作者PG財經筆記,Queen怜 這樣論述:

《我畢業五年,用ETF賺到400萬》 ◎股神巴菲特一再指出,ETF最適合散戶,買一檔就能隨著股價指數成長賺遍全世界。 ◎為什麼銀行理專從不建議你買?因為這手續費太低,銀行幾乎收不到佣金。 能開始?當然,就算每月1,000元也能操作。 ◎最詳盡逐步圖解,全中文頁面,一步步帶你輕鬆學會投資美股、美債、全球股市。 ETF的中文名稱是「指數股票型基金」(Exchange-Traded Fund,簡稱ETF)。 乍看之下你一定會問:這到底是股票、基金,指數又是什麼? ETF由ETF發行公司組成,為追蹤某個指數的投資工具,例如追蹤台股、追蹤美股, 既像股票一樣交

易方便,又有基金分散風險的效果。 加上不用盯盤、不用找尋單一個股,非常適合沒時間看盤、也讀不懂財報的人。 本書作者 PG(Pig,小豬撲滿)警察大學畢業, 在試過股票、基金等各種投資工具後發現, 只有ETF,最適合他這種工作時間長、收入又很固定的人。 寫作本書時他畢業第五年,透過投資ETF,在24歲存到第一個100萬, 25歲存到200萬,27歲達到300萬,29歲時存超過400萬。 2016年他開始在網路上分享自己投資 ETF的心得, 累積流量已超過70萬次,《中國信託證券》、《經濟日報》、「商周財富網」、 「風傳媒」、《Smart智富月刊》等都轉

載報導。 本書完整公開PG最推薦的 3檔台股股票ETF、6檔美股ETF、 7檔債券ETF和 2檔房地產ETF,想用小資金賺遍全世界,讀這一本就夠。 ◎股票上千支,選股很燒腦,好的ETF只在三大類──股票、債券、房地產 ETF分三大類:股票型、債券型、房地產型,作者推薦哪些標的? 發行公司很多,但你只需要認識三家大公司就夠; PG財經筆記更獨家圖解ETF篩選器, 從報價、費用、報酬表現、指數相關係數等14個指標,幫你過濾。 我是新手怎麼入門?作者推薦你先從台股ETF 0050(元大台灣卓越50基金)。 但現在0050一張居然要九萬多,怎麼辦?從買零股開

始。手把手教你。 ◎從開戶到下單,各種流程全圖解! 買美股要坐飛機去國外開戶嗎?當然不用,用「複委託」就可以辦到。 作者獨家分析複委託的四大海外券商與四大國內券商, 幫你找到一家有中文介面、交易免手續費,還有可用中文溝通的24小時線上客服。 ◎PG獨家研發資產配置計畫大公開 根據美國709檔共同基金歷經25年的績效研究發現: 影響報酬的關鍵不是標的,而是配置。 剛出社會的人,你得八股二債,中年人得六股四債,保守的人就二股八債, 那完全不想動腦的人(小編就是)呢?本書有PG個人資產配置大公開。 書中更收錄了PG財經筆記自行設計的「投資計畫檢查清

單範例」, 用26個問題和Excel表格,幫你做好財富管理。 不用斜槓,年賺20%以上。 《台指期傻瓜當沖法,讓我本金翻5倍》 Queen怜在40歲才學習期貨操作, 為什麼可以成為台指期當沖女王? 台指期當沖女王Queen怜, 曾是一個連K棒是什麼都不知道的家庭主婦, 為了想賺點外快,接觸期貨,還跑去上課,結果賠了一百多萬元…… 個性不服輸的她,發憤自學、拜師求指導, 短短一個月,就用本金50萬元賺到102萬元, 隔月獲利再破百萬元,不到兩個月,她的本金就翻升5倍多! 這本書是Queen怜累積多年實戰經驗,整理的台指期傻瓜當沖法,

更有上過她的課的學員,在僅僅兩個月內, 就從賠三十幾萬元,變成倒賺10萬元!(而且每天操作不到2小時!) 只要觀察三種K棒走勢,加上操作三原則, 不必鑽研個股、不盯籌碼,上班下班都能賺! ◎投資台指期,不用選股,下班也能賺: 台指期的漲跌是看臺灣加權股價指數,投資人不必煩惱要選哪支標的。 資金少的人還能以小搏大,目前交易一口小台,不到5萬元就能開始; 加上交易成本比股票低(股票證交稅0.3%,台指期期交稅僅十萬分之二), 成交量又夠大,不怕會像股票一樣賣不掉。 台指期還有夜盤交易(下午3點到隔天早上5點), 下班之後照樣能看盤賺錢!

◎當沖女王的「等它一下」致勝心法: 過去,大盤指數一天波動一、兩百點就算大, 但隨著大盤指數突破15,000點,一天波動一、兩百點反而是常態。 (對一口小台或大台來說,波動200點就是價差1萬元或4萬元!) 在這樣的情況下,跟著走勢順勢做當沖、不預測,賺得更安全。 Queen怜還有獨家看盤法:訊號出現時「等它一下」,慢點進場沒關係, 後面還有一大段漲跌幅可以賺。作者親自分享她的操作實例。 ◎只要學會觀察K棒,連傻瓜都能賺: 明天的漲跌,沒人能預測,因此當沖操作,一定要當日出場、不留單。 想賺錢,就看5分K,以收K價和開K價為準,不預判走勢, 這種

「眼見為憑」式操作,初學者也能輕鬆判斷該續抱或該退場。 萬一行情跟自己想的不一樣呢?記得千萬別凹單, 投資人常因為8種理由凹單(抱著賠錢單不賣,等待行情反轉), 但凹單凹到贏錢,反而是當沖者災難的開始。為什麼? 只要觀察三種盤勢,用三原則來對應操作, 當天下單當天賺,當沖套利超簡單。 名人推薦 《我畢業五年,用ETF賺到400萬》 《一個投機者的告白實戰書》暢銷書作者/安納金 《股海老牛專挑抱緊股,穩穩賺100%》作者/股海老牛 「副總裁的理財日誌」粉專版主、阿爾發金融科技有限公司創辦人/陳志彥 方寸管顧首席顧問、醫師/楊斯棓 《為什麼你的退

休金只有別人的一半?》作者/闕又上 (依姓名筆畫排序) 《台指期傻瓜當沖法,讓我本金翻5倍》 嗨投資共同創辦人、理財學院講師/何毅里長伯(獅王) 「HiStock嗨投資」創辦人/管繼正 投資理財頻道「麻紗宅在家」YouTuber/麻紗 統一期貨證期雙分析師/盧昱衡

郵局定存5 000進入發燒排行的影片

塔利班拿下阿富汗政權成了國際焦點,沒想到這竟成為歹徒詐騙理由,有嫌犯自稱是阿富汗醫師要逃亡來台,要求高雄一名婦人幫他買比特幣,匯到指定錢包當運費。另外還有一名婦人誤信朋友轉發的「沒打疫苗、不能領錢」假訊息,跑到郵局想解除5百萬定存,所幸兩人都被警方及時勸阻。

詳細新聞內容請見【公視新聞網】 https://news.pts.org.tw/article/540927

-

由台灣公共電視新聞部製播,提供每日正確、即時的新聞內容及多元觀點。

■ 按讚【公視新聞網FB】https://www.facebook.com/pnnpts

■ 訂閱【公視新聞網IG】https://www.instagram.com/pts.news/

■ 追蹤【公視新聞網TG】https://t.me/PTS_TW_NEWS

■ 點擊【公視新聞網】https://news.pts.org.tw

#公視新聞 #即時新聞

存股策略及投資績效之實證研究 —以金控股為例

為了解決郵局定存5 000 的問題,作者吳書葦 這樣論述:

台灣郵局及銀行自民國91年後定存利率只降不升,許多人會選擇利率更高的方式進行存款,投資台股中的官股概念股,他們倒閉的可能性微乎其微,並且其報酬率及穩定的股利發放比起一般定存高出許多,也成為民眾存股的選擇之一。本研究以金融控股為例,研究期間為2006年1月至2020年12月,這15年期間,利用「定期定額」的投資策略,每月投入一萬元,分析五年期、十年期、十五年期股利不滾存及五年期、十年期、十五年期股利滾存;「定期不定額」投資策略,以國發會景氣對策燈號及分數調整每年投入投資金額,該年度景氣對策分數介於9-22分,則當年度投入資金為十二萬;分數介於23-31分,則投入資金為十萬;分數介於32-37分

,則投入資金為八萬;分數介於38-45分,則投入資金為六萬,分析五年期、十年期、十五年期股利不滾存及五年期、十年期、十五年期股利滾存並計算期末報酬率,並統計投資策略及期間之優劣。研究結果顯示,定期不定額報酬率優於定期定額,五年期、十年期及十五年期投資年份與投資報酬率並無明顯正相關。在金融控股中以玉山、兆豐、台新、富邦表現穩定和優良,可提供作為未來金控股投資策略參考。

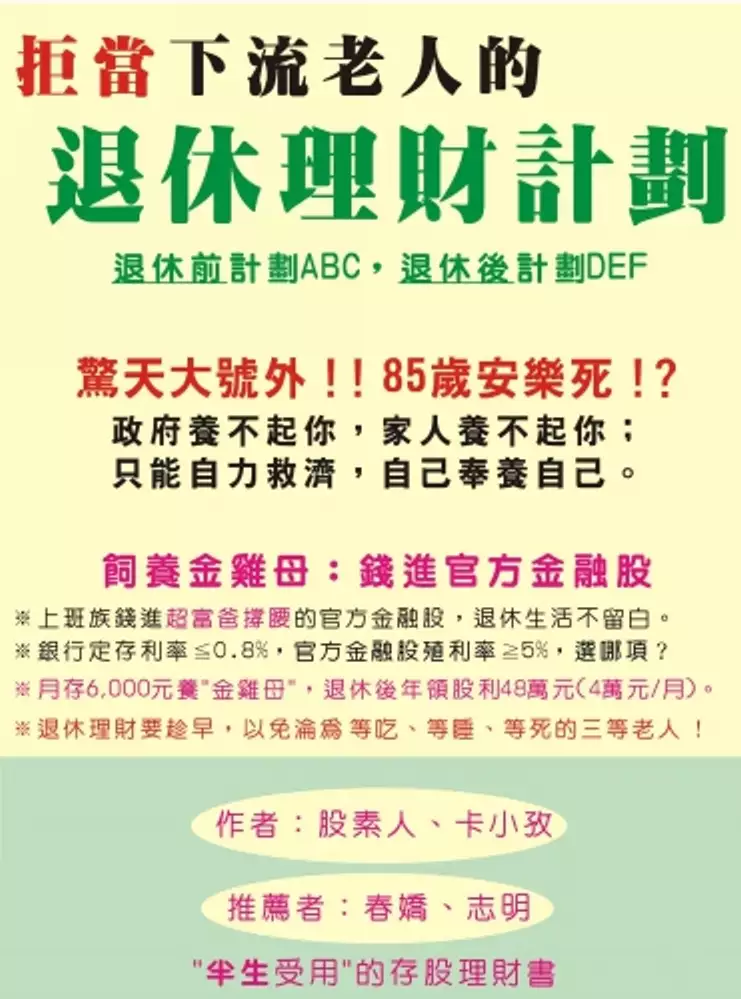

拒當下流老人的退休理財計劃

為了解決郵局定存5 000 的問題,作者股素人,卡小孜 這樣論述:

◎退休理財要趁早,以免淪為"等吃、等睡、等死"的三等老人! 普通上班族淪落至"下流老人"的可能原因是:(1)父母、子女因疾病或意外,需要長照醫療費、(2)子女為繭居族或啃老族,而依賴父母的救濟、(3)夫妻長年相敬如"兵",導致熟齡離婚、(4)單身或家庭關係不佳,導致無可依賴的親人和(5)沒有儲蓄理財觀,"少年祙曉想,呷老毋成樣"。2018年,日本的人均GDP為40,063美元,高收入的日本上班族,尚且有"下流老人"的危機意識,人均GDP僅24,889美元的台灣上班族,能避免"下流老人"的危機嗎? 2018年日本金融廳的長官說:「退休後,除了退休年金外,夫妻二人至少要有2,0

00萬日幣(≒600萬台幣)存款,供晚年之用」,而日本上班族普遍的存款目標是2,500萬日幣(≒750萬元台幣),那麼,台灣上班族的退休資金900萬元應該夠了吧?但是,這900萬元不應是放在銀行定存的儲蓄,而是在退休之前,儲蓄兼投資,用來每年買殖利率5%的官方金融股(※金雞母),如果月存6,000元,存40年,儲蓄本金僅288萬元,依 5%複利滾雪球效應,40年後將使本利和達913.2萬元以上(※圖4-5a)。 借鏡日本,防範未然,因此本書引用許多日本資料,來和台灣現況做比較,盼能觸發讀者的危機意識,儘早啟動退休理財計劃,退休後才能成為"家有一老,如有一寶"的上流老人。 本書特色

◎不一樣的(退休)存股理財書籍,半生受用。 ◎錢進官方金融股,細水長流,退休快樂活。 ◎退休前,存股理財計劃ABC;退休後,節流花錢計劃DEF。

定存與存股投資策略之獲利及風險比較

為了解決郵局定存5 000 的問題,作者李威進 這樣論述:

在投資工具多元化的時代,大多數人抱持兩種心態:其一為將資金投入股市,期望能獲利;再者以定期性存款,取得利息。但股市易受外來因素影響,波動起伏甚大,投資人要有適當的存股投資策略,找出穩健的投資組合,才能規避風險,獲取利潤。 本研究以費雪、葛拉漢及巴菲特各類存股投資策略的選股組合報酬率,對比加權股價指數報酬率與一年期定期存款利率,並以標準差及夏普指數衡量各類存股投資策略的風險,實證期間是 2014 年底至 2018 年底,共計五年,驗證在不同期間持有各類投資組合的獲利與風險,找出最佳之存股投資策略。 本文實證結果顯示,各類存股投資策略選股的績效明顯優於大盤及定存利率;且投資報酬與持有時間

呈正向關聯性,依費雪、葛拉漢及巴菲特的存股投資策略所篩選出的投資組合,均在長期有較大的獲利空間,其中葛拉漢投資組合在實證五年期間的績效皆優於大盤。再以標準差衡量報酬率的波動風險,而葛拉漢投資組合波動性最高,卻也有較高的投資報酬,同時夏普指數也顯示葛拉漢投資組合在高風險下能得到較高的獲利,然而長期(持有五年)來說,各類存股投資策略的夏普指數差異會縮小。