貸款300萬一個月要繳多少的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列問答集和資訊懶人包

貸款300萬一個月要繳多少的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦PG財經筆記,Queen怜寫的 我畢業五年,用ETF賺到400萬+台指期傻瓜當沖法,讓我本金翻5倍(全二冊套書) 和艾力克斯.麥可,凱西.麥可的 2%法則,3年還完300萬:薪水永遠跟不上帳單,我們從敗家變成理債、理財,找到真正生活品質,還養得起六個小孩都 可以從中找到所需的評價。

另外網站貸款300 萬20 年也說明:根據上述每月可負擔貸款金額估算,若貸款300萬元,20年本息平均攤還,利率水準3%,則 ... 貸款400萬一個月要繳多少- 1有一種貸款,叫青年購屋低利貸款, ...

這兩本書分別來自大是文化 和大是文化所出版 。

國立高雄應用科技大學 財富與稅務管理系碩士在職專班 陳柏青所指導 李佳雯的 音樂偶像明星的社會經濟評價 (2015),提出貸款300萬一個月要繳多少關鍵因素是什麼,來自於偶像明星、社會評價、粉絲經濟、明星股東、經濟鑑價。

而第二篇論文國立清華大學 社會學研究所 吳泉源所指導 羅美惠的 土地去管制化的政治經濟學-以90年代農地釋出政策與農發條例修正案為例 (2000),提出因為有 去管制化、農地釋出政策、農發條例修正案的重點而找出了 貸款300萬一個月要繳多少的解答。

最後網站【台中銀行】個人信用貸款則補充:最高可貸300萬元,貸款利率為年利率3.5%起,貸款期間最長7年,貸款費用3000元起。 適用對象 20歲以上有穩定工作收入之中華民國國民。 提前清償違約金 前六個月內提前( ...

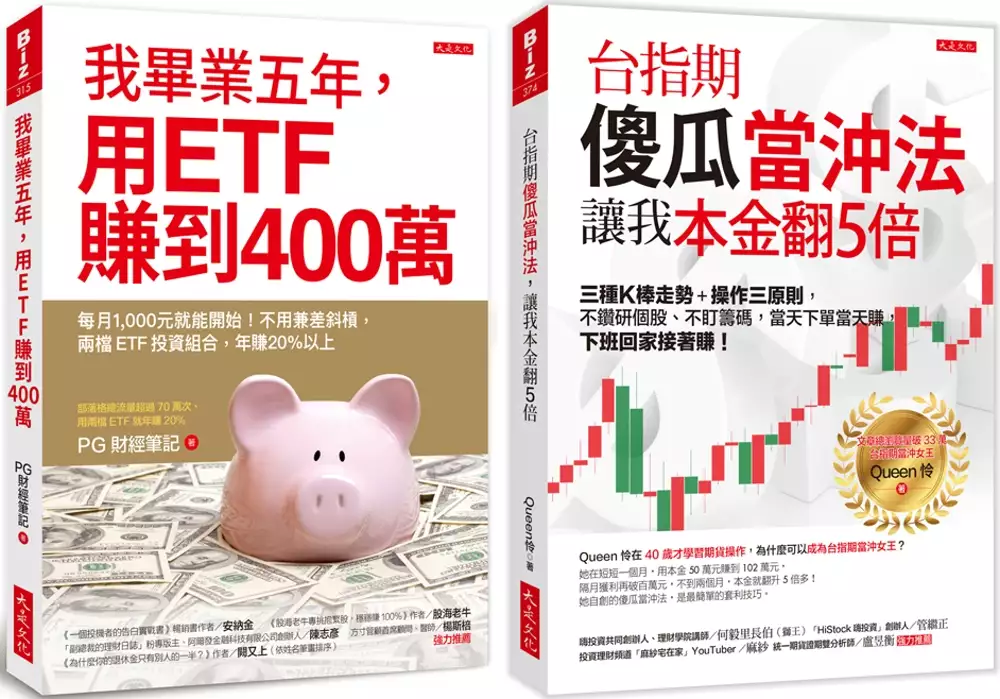

我畢業五年,用ETF賺到400萬+台指期傻瓜當沖法,讓我本金翻5倍(全二冊套書)

為了解決貸款300萬一個月要繳多少 的問題,作者PG財經筆記,Queen怜 這樣論述:

《我畢業五年,用ETF賺到400萬》 ◎股神巴菲特一再指出,ETF最適合散戶,買一檔就能隨著股價指數成長賺遍全世界。 ◎為什麼銀行理專從不建議你買?因為這手續費太低,銀行幾乎收不到佣金。 能開始?當然,就算每月1,000元也能操作。 ◎最詳盡逐步圖解,全中文頁面,一步步帶你輕鬆學會投資美股、美債、全球股市。 ETF的中文名稱是「指數股票型基金」(Exchange-Traded Fund,簡稱ETF)。 乍看之下你一定會問:這到底是股票、基金,指數又是什麼? ETF由ETF發行公司組成,為追蹤某個指數的投資工具,例如追蹤台股、追蹤美股, 既像股票一樣交

易方便,又有基金分散風險的效果。 加上不用盯盤、不用找尋單一個股,非常適合沒時間看盤、也讀不懂財報的人。 本書作者 PG(Pig,小豬撲滿)警察大學畢業, 在試過股票、基金等各種投資工具後發現, 只有ETF,最適合他這種工作時間長、收入又很固定的人。 寫作本書時他畢業第五年,透過投資ETF,在24歲存到第一個100萬, 25歲存到200萬,27歲達到300萬,29歲時存超過400萬。 2016年他開始在網路上分享自己投資 ETF的心得, 累積流量已超過70萬次,《中國信託證券》、《經濟日報》、「商周財富網」、 「風傳媒」、《Smart智富月刊》等都轉

載報導。 本書完整公開PG最推薦的 3檔台股股票ETF、6檔美股ETF、 7檔債券ETF和 2檔房地產ETF,想用小資金賺遍全世界,讀這一本就夠。 ◎股票上千支,選股很燒腦,好的ETF只在三大類──股票、債券、房地產 ETF分三大類:股票型、債券型、房地產型,作者推薦哪些標的? 發行公司很多,但你只需要認識三家大公司就夠; PG財經筆記更獨家圖解ETF篩選器, 從報價、費用、報酬表現、指數相關係數等14個指標,幫你過濾。 我是新手怎麼入門?作者推薦你先從台股ETF 0050(元大台灣卓越50基金)。 但現在0050一張居然要九萬多,怎麼辦?從買零股開

始。手把手教你。 ◎從開戶到下單,各種流程全圖解! 買美股要坐飛機去國外開戶嗎?當然不用,用「複委託」就可以辦到。 作者獨家分析複委託的四大海外券商與四大國內券商, 幫你找到一家有中文介面、交易免手續費,還有可用中文溝通的24小時線上客服。 ◎PG獨家研發資產配置計畫大公開 根據美國709檔共同基金歷經25年的績效研究發現: 影響報酬的關鍵不是標的,而是配置。 剛出社會的人,你得八股二債,中年人得六股四債,保守的人就二股八債, 那完全不想動腦的人(小編就是)呢?本書有PG個人資產配置大公開。 書中更收錄了PG財經筆記自行設計的「投資計畫檢查清

單範例」, 用26個問題和Excel表格,幫你做好財富管理。 不用斜槓,年賺20%以上。 《台指期傻瓜當沖法,讓我本金翻5倍》 Queen怜在40歲才學習期貨操作, 為什麼可以成為台指期當沖女王? 台指期當沖女王Queen怜, 曾是一個連K棒是什麼都不知道的家庭主婦, 為了想賺點外快,接觸期貨,還跑去上課,結果賠了一百多萬元…… 個性不服輸的她,發憤自學、拜師求指導, 短短一個月,就用本金50萬元賺到102萬元, 隔月獲利再破百萬元,不到兩個月,她的本金就翻升5倍多! 這本書是Queen怜累積多年實戰經驗,整理的台指期傻瓜當沖法,

更有上過她的課的學員,在僅僅兩個月內, 就從賠三十幾萬元,變成倒賺10萬元!(而且每天操作不到2小時!) 只要觀察三種K棒走勢,加上操作三原則, 不必鑽研個股、不盯籌碼,上班下班都能賺! ◎投資台指期,不用選股,下班也能賺: 台指期的漲跌是看臺灣加權股價指數,投資人不必煩惱要選哪支標的。 資金少的人還能以小搏大,目前交易一口小台,不到5萬元就能開始; 加上交易成本比股票低(股票證交稅0.3%,台指期期交稅僅十萬分之二), 成交量又夠大,不怕會像股票一樣賣不掉。 台指期還有夜盤交易(下午3點到隔天早上5點), 下班之後照樣能看盤賺錢!

◎當沖女王的「等它一下」致勝心法: 過去,大盤指數一天波動一、兩百點就算大, 但隨著大盤指數突破15,000點,一天波動一、兩百點反而是常態。 (對一口小台或大台來說,波動200點就是價差1萬元或4萬元!) 在這樣的情況下,跟著走勢順勢做當沖、不預測,賺得更安全。 Queen怜還有獨家看盤法:訊號出現時「等它一下」,慢點進場沒關係, 後面還有一大段漲跌幅可以賺。作者親自分享她的操作實例。 ◎只要學會觀察K棒,連傻瓜都能賺: 明天的漲跌,沒人能預測,因此當沖操作,一定要當日出場、不留單。 想賺錢,就看5分K,以收K價和開K價為準,不預判走勢, 這種

「眼見為憑」式操作,初學者也能輕鬆判斷該續抱或該退場。 萬一行情跟自己想的不一樣呢?記得千萬別凹單, 投資人常因為8種理由凹單(抱著賠錢單不賣,等待行情反轉), 但凹單凹到贏錢,反而是當沖者災難的開始。為什麼? 只要觀察三種盤勢,用三原則來對應操作, 當天下單當天賺,當沖套利超簡單。 名人推薦 《我畢業五年,用ETF賺到400萬》 《一個投機者的告白實戰書》暢銷書作者/安納金 《股海老牛專挑抱緊股,穩穩賺100%》作者/股海老牛 「副總裁的理財日誌」粉專版主、阿爾發金融科技有限公司創辦人/陳志彥 方寸管顧首席顧問、醫師/楊斯棓 《為什麼你的退

休金只有別人的一半?》作者/闕又上 (依姓名筆畫排序) 《台指期傻瓜當沖法,讓我本金翻5倍》 嗨投資共同創辦人、理財學院講師/何毅里長伯(獅王) 「HiStock嗨投資」創辦人/管繼正 投資理財頻道「麻紗宅在家」YouTuber/麻紗 統一期貨證期雙分析師/盧昱衡

貸款300萬一個月要繳多少進入發燒排行的影片

#信用卡 #數位帳戶 #信用卡推薦

合作信箱✉️ : [email protected]

❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿

❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5

————————————————————————————

📖我的理財書《25歲存到100萬》|https://pse.is/38zezq

✨5款理財APP推薦|https://shinli.me/2021/08/08/savemoney-app/

00:00 2021下半年信用卡與數位帳戶組合

0:53小小資

1:42 聯邦賴點卡

2:22 快點卡

3:04 彰銀MY購卡

3:58小資族

5:03 永豐大戶卡

5:30 永豐幣倍卡

6:27 中信英雄聯盟卡

7:01一桶金族

7:38 超匯等級永豐幣倍卡

7:43 永豐Sport卡

8:29 匯鑽卡

9:42-10:42結尾(花絮出現的時間)

小小資,資金10-15萬以內,刷卡額度不超過1萬

/存款/

台灣企銀數位帳戶

📌15萬1.5%

聯邦NEW NEW Bank

📌10萬以內2%

・Debit卡假日2%現金回饋

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

📌 5萬以內2.6%

/實體通路消費/

聯邦賴點卡|https://pse.is/3b4lj5 (國內2%/LINE Pay7%)

📌國內2% / 國外3% LINE POINTS

・需綁定聯邦帳戶自動扣繳

・回饋無上限

・繳保費同享回饋

✨無上限信用卡唯一有回饋保費的

📌綁定LINE Pay指定通路消費7%

・加碼5%每月上限100(2,000封頂)

・肯德基、摩斯漢堡、漢堡王、頂呱呱、必勝客、達美樂、拿坡里披薩/炸雞、吉野家、三商巧福、福勝亭

活動詳情|https://activity.ubot.com.tw/20210701...

📌申請電子帳單免年費

LINE Bank快點卡

📌一般通路 3%

・每月上限500(16,666封頂)

・帳戶裡面有多少刷多少,方便控管資金

/網路通路/

彰銀MY購卡|https://pse.is/3jxabx (指定網購10%)

[-12/31]

📌國內網購最高 4% / 國外網購最高5%

・國內:一般消費1%+網購消費2%+新辦卡網購1%=4%

・國外:一般消費1%+網購消費2%+新辦卡網購1%+數存加碼1%=5%

(國外網購加碼的條件就是你在e財寶的平均存款餘額有2萬元)

🔺新辦卡不論新舊戶皆可享有加碼,只要第一次申辦My購卡即可

・網購加碼每月上線300元(國內10,000元封頂 / 國外7,500元封頂)

📌週六、週日指定通路最高11%

・國內加碼7% / 國外加碼6%

・加碼回饋每月上線200元

・網購| momo購物網、蝦皮購物、PChome線上購物、淘寶網、天貓

・串流影音 |Spotify、NETFLIX、KKBOX…

・遊戲娛樂 |PlayStation、XBOX、Nintendo...

・美食外送 |Uber Eats、Foodpanda、有無外送

🔺無法用分期規避回饋上限

🔺行動支付無回饋

玉山UBear|https://pse.is/KXJWW (網購/行動支付3.8%)

[-111/2/28]

📌網購/行動支付3.8%

・每月上限200(5,263)

📌橘子支付5%

・到9/30總回饋上限100(8,333封頂)

🔺無法用分期規避回饋上限

🔺行動支付也有回饋

小資族,資金50萬以內,刷卡額度約1.5-2萬左右

/存款/

永豐大戶

📌50萬以內1.1%

・存款大於10萬、申辦大戶投

・建議加開大戶投,順便開始定期定額投資

上海商銀Cloud Bank

📌最高50萬1.2%

・原訂30萬以內1.2%

・登入網銀APP + 設定信用卡自動扣款 或 美金活存≧USD1,000元

・每日計息、半年付息(6/21、12/21)

・10,000元起息

📌跨轉/跨提每月10次免手續費

📌悠遊卡自動加值2%

・每月上限100 (5,000封頂)

活動詳情|https://www.scsb.com.tw/newscsbweb/co...

一銀iLeo|https://pse.is/H4H8E (72萬1.2%超高活存利息)

📌最高72萬以內1.2%

・原帳戶12萬1.2% + 夢想帳戶60萬1.2%

📌12萬以內1.2%

・每日計息,每月付息

・1元起息

・每月10次跨轉及5次跨提免手續費

📌搭配夢想帳戶60萬以內1.2%

* 最多可以同時開立3個手動存與3個自動存

[自動存]

* 以30天為單位設定存錢計畫

* 設定要每天、每週或是每月「自動」存多少

* 自動存的缺點為,如果你已經存超過60萬了,但存款計劃還沒到期,會繼續扣款,超過60萬的部分就不會享有1.2%,並且有可能扣到原有12萬的額度

* (網路好像有破解的方法,大家可以去研究)

[手動存]

* 可選擇30-365天的存錢計畫

* 可以設定每天要自己「手動」存多少

* 建議直接選365天,因為只要到期錢就會自動退回到帳戶

[自動存+手動存]

* 開立6個夢想帳戶,每天存各3,000可存18,000,最短34天可存滿

🔺也要記得自動存的考量

/實體通路消費/

永豐大戶卡

[-110/12/31]

【大戶等級】

📌國內2% / 海外3% 現金回饋

・ 加碼1%每月上限1,500元(15萬封頂)

📌指定通路國內7% / 海外8% 現金回饋

・ 加碼5%每月上限600(12,000封頂)

✨回饋直接匯到銀行帳戶

[成為大戶條件(任一條件即可)]

・當月平均財富超過10萬(含)元 / 加開大戶投,即可直接升級為大戶

📌申請電子帳單免年費

永豐幣倍卡| https://shinli.pse.is/N4YCD (無腦3% / 指定行動支付6%)

[-12/31]

【超匯】外幣存款大於10萬

📌國內3% / 國外4%

・加碼2%每月上限1,500 (7.5萬封頂)

📌指定行動支付6% / 外幣消費7%

・特選加碼3%每月上限600 (20,000封頂)

🔺指定行動支付Apple Pay 、LINE Pay、Google Pay、Samsung Pay、Garmin Pay、Fitbit Pay

📌申請電子帳單免年費

✨比較推薦超匯等級

🔺大戶組合基本上可以符合所有消費

若達到超匯等級

大戶指定通路 → 大戶,其餘通路可利用幣倍卡,網路消費也夠用

/網路消費/

彰銀MY購卡|https://pse.is/3jxabx (指定網購10%)

[-12/31]

📌國內網購最高 4% / 國外網購最高5%

・國內:一般消費1%+網購消費2%+新辦卡網購1%=4%

・國外:一般消費1%+網購消費2%+新辦卡網購1%+數存加碼1%=5%

(國外網購加碼的條件就是你在e財寶的平均存款餘額有2萬元)

🔺新辦卡不論新舊戶皆可享有加碼,只要第一次申辦My購卡即可

・網購加碼每月上線300元(國內10,000元封頂 / 國外7,500元封頂)

📌週六、週日指定通路最高11%

・國內加碼7% / 國外加碼6%

・加碼回饋每月上線200元

・網購| momo購物網、蝦皮購物、PChome線上購物、淘寶網、天貓

中信英雄聯盟卡|https://ctbc.tw/Ejj7ka (指定通路/網購10%)

[-12/31]

📌指定電商 10%

・每月回饋上限500(5,000封頂)

🔺需當月指定電商之累積消費滿NT5,000元始享加碼回饋

🔺無法用分期規避回饋上限

一桶金族,資金大於100萬,每月刷卡超過3萬

/存款/

永豐大戶

📌50萬以內1.1%

・存款大於10萬、申辦大戶投

・搭配大戶投投資累積資產

LINE Bank

📌1%活存利率無上限

・到9/30

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

📌0.6%活存利率無上限

/實體通路消費/

永豐幣倍卡| https://shinli.pse.is/N4YCD (指定行動支付6%)

📌國內1% / 國外2%

特選加碼

[7/1-12/31]

1.綁定電子帳單並設定自動扣繳

2.需存等值台幣1元以上外幣

🔺最低換匯金額100元

【超匯】外幣存款大於10萬

📌國內3% / 國外4%

・加碼2%每月上限1,500 (7.5萬封頂)

📌指定行動支付9%→6% / 外幣消費10%→7%

・特選加碼3%每月上限600 (20,000封頂)

🔺指定行動支付Apple Pay 、LINE Pay、Google Pay、Samsung Pay、Garmin Pay、Fitbit Pay

花旗現金回饋PLUS卡|https://pse.is/3al9qa (指定行動支付10%)

[-111/12/31]

📌一般通路2%

・現金紅利,每年上限6萬(300萬封頂)

・點數須以300為單位手動兌換,如果都刷2%最少要刷到15,000

・歐盟國家消費零回饋

📌保費2%

📌威秀影城平日6折/假日85折 ・活動至111/6/30

📌全國加油站人工降價0.9/升、自助降價1.2/升 / 台亞自助降價1/升 *限定使用Apple Pay

📌新戶禮

・核卡90天內指定行動支付10%

。加碼8%活動期間總回饋上限1,000(12,500封頂)

。Apple Pay、Samsung Pay、LINE Pay、街口支付、Pi 拍錢包、PX Pay、skm pay、HAPPY GO Pay、eslite Pay、家樂福錢包

。新戶係指過去180天內不曾持有任一花旗信用卡正卡者

。綁定街口支付繳費同享回饋

📌2021/12/31前申請花旗信用卡電子月結單並任刷一筆,則次年免年費

活動詳情|https://pse.is/3al9qa

永豐Sport卡|https://shinli.pse.is/N4YCD (無腦3%現金回饋)

[ -12/31]

📌一般通路2%

・紅利點數回饋無上限

・需下載汗水不白流APP並勾選為卡友

・點數1點=1元,可折抵帳單或是以1點2元的方式折抵永豐貸款利息

📌符合條件3%

・加碼1%每月上限600 (60,000封頂)

・當月累積消耗7,000卡

📌指定通路8%

・加碼5%每月上限500(12,000封頂)

・健身房、運動品牌、有機商店、藥妝店、藥局

📌指定排除保費外2%無上限

・富邦人壽(含原ING安泰人壽)保費、三商美邦人壽保費

📌新戶禮

・綁定指定行動支付核卡30天內任刷3筆享500元豐城購物金

。Apple Pay、Google Pay、LINE Pay、Samsung Pay、Garmin Pay、Fitbit Pay

📌其他

・綁定行動支付繳費沒有回饋

📌申請電子帳單免年費

活動詳情|https://bank.sinopac.com/sinopacBT/pe...

/網路消費/

匯豐匯鑽卡|https://pse.is/3aemhy (指定通路最高6%)

[-12/31]

📌一般通路1% / 指定通路3%

・現金點數,每月上限10萬(一般通路1,000萬/指定通路333萬封頂)

・累積回饋達5,000點+匯豐帳戶存滿10萬元,可以5,000點折抵10,000元刷卡金

。一般通路2% / 指定通路6%

・現金點數1點 = 1元

・指定通路|街口支付、LINE Pay、Uber Eats、PChome線上購物、momo購物網

。綁定街口支付繳水電、瓦斯、停車費,綁定LINE Pay繳電信費享回饋

📌保費1% / 符合條件2%

📌新戶禮

・核卡30天內累積消費達3,000享500元刷卡金

。核卡日前6個月內未持有本行任一張流通正卡卡片

📌申請電子帳單免年費

活動詳情|https://www.hsbc.com.tw/credit-cards/..

音樂偶像明星的社會經濟評價

為了解決貸款300萬一個月要繳多少 的問題,作者李佳雯 這樣論述:

人類藉由音樂來表達情感與情緒,音樂可以作為社會文化象徵的展現。音樂娛樂產業透過視聽的體驗過程,讓閱聽者感官獲得滿足。流行音樂藉由偶像明星本身的獨特魅力吸引群眾注意,偶像明星是音樂文化創意產業的實體象徵,更影響影視娛樂發展趨勢。偶像崇拜是個體認同,投注相當程度的關注參與。偶像名人的言行舉止具有示範效果,影響了社會評價。藝人經紀公司協助塑造形象及安排演出,創造明星成為娛樂公司的經營指標,音樂經紀公司將一般素人發掘訓練為演藝人員,除了自己本身的素質才華外,更要具備獨特的氣質和性格特徵,再透過媒體傳播的宣傳效果,才能夠製造出偶像明星及流行歌曲,明星誕生的選秀節目為現在最受歡迎的流行趨勢。藝人品牌化及

產業娛樂化成為當今流行音樂產業的重要趨勢,數位匯流之演化建立音樂內容產業的新商業模式,串流媒體崛起改變影音視聽消費模式。明星在粉絲心中地位昇華成偶像,粉絲為了寄託情感並表現忠誠,願意投注心力跟金錢在偶像相關的產業。明星的無形魅力帶動粉絲經濟,結合社群網路的發展,實現經濟效益及社會效應。藝人從表演身分到明星股東角色,影視公司以股權作為明星片酬,透過股權留才與增進合作關係。音樂偶像的衍生商品使得明星的培養及角色日趨多元,專輯銷售、演唱會場次、廣告代言成為音樂偶像歌手身價的評估標準。音樂產業募集資金對象針對其特性以嚴謹標準衡量產業狀況,增加有形和無形資產評鑑價值公信力及透明度,金融業從投資與融資相關

措施,支持台灣音樂文創產業有更好的發展。

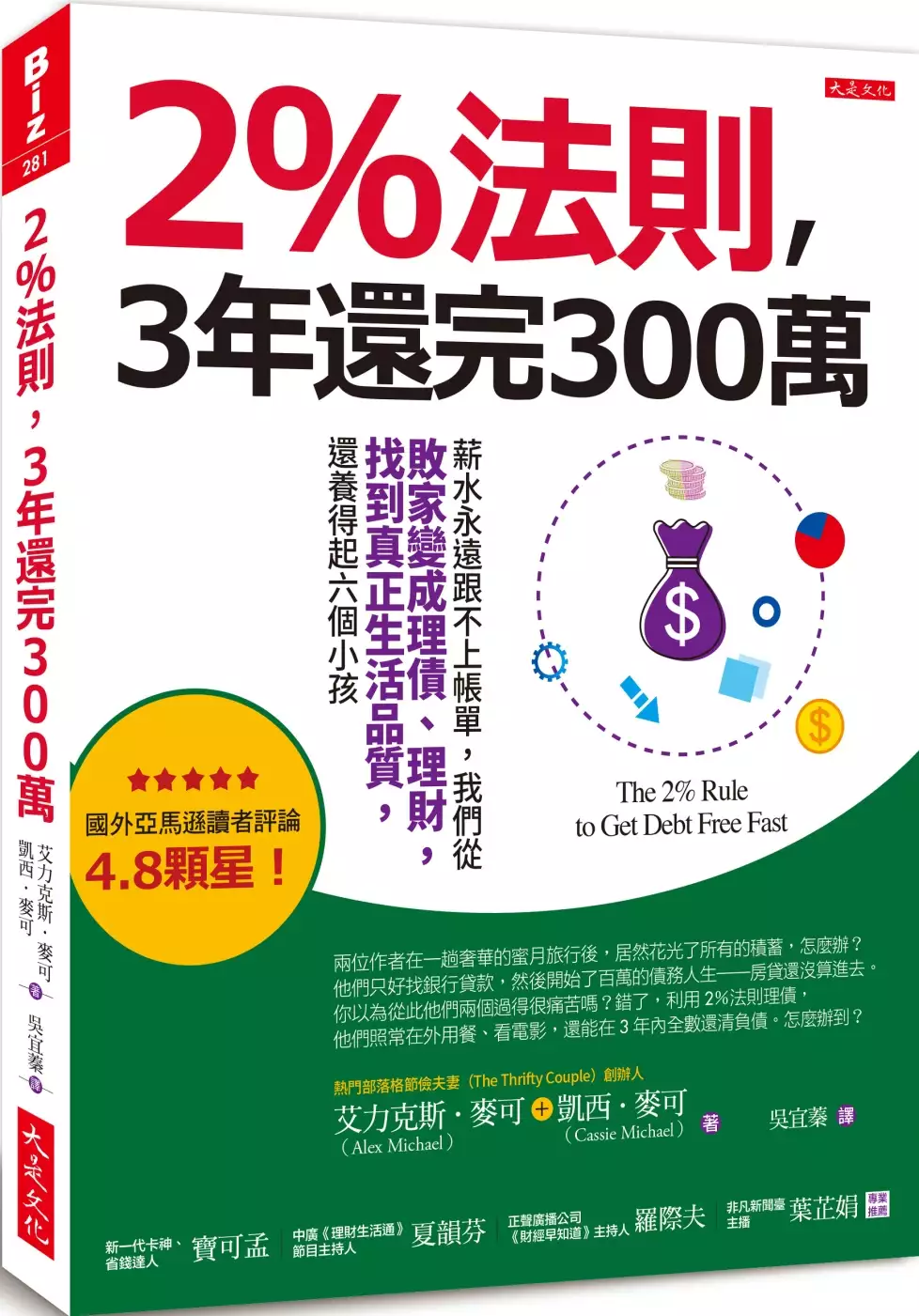

2%法則,3年還完300萬:薪水永遠跟不上帳單,我們從敗家變成理債、理財,找到真正生活品質,還養得起六個小孩

為了解決貸款300萬一個月要繳多少 的問題,作者艾力克斯.麥可,凱西.麥可 這樣論述:

國外亞馬遜讀者評論4.8顆星! 網友一致認同!不需要吃土、還能保有生活品質的無債務理財術! 什麼是2%法則? 記錄你每個月的支出與收入, 接下來的每個月,降低2%的支出、增加2%的收入, 然後,重複、重複、再重複。 艾力克斯.麥可(Alex Michael)和凱西.麥可(Cassie Michael)這對夫妻,在一趟奢華的蜜月旅行之後發現,他們居然花光了所有的積蓄,等到早上要退房時,麥可的戶頭甚至不夠支付豪華的濱海飯店,更扯的是,只要再點一份甜甜圈加咖啡,就足以讓那個帳戶金額變成負的。 怎麼辦?他們夫妻只好走進銀行申請貸款, 然後開始了

10萬8,000美金(約300多萬臺幣)的債務人生──房貸還沒算進去。 你以為從此之後他們兩個過著很痛苦的人生嗎? 錯了,他們利用2%法則理債,照常能在外用餐、看電影,還能在3年內全數還清負債。 更厲害的是,這對夫妻還生了六個小孩。到底他們是怎麼辦到的? ◎別用「本期最低應繳金額」繳款。利息嚇到你吃手手 .信用卡的循環利率有多吸血? 若使用最低應繳金額付1,000美元(約臺幣31,000元)債務, 利息竟然累積高達571.52美元(成本甚至超過本金的一半!) 所以說,還債的最佳策略是什麼?就是繳越多本金越好。 問題是多餘的錢要從哪裡來?就是2%法則

。 ◎搞清楚自己的消費弱點,還債計畫才會成 .還債挫折怎麼來的? 你愛享受旅行嗎?還是經常品嚐美食?享樂之前,你得先了解你的消費弱點,找出自己何時、何地腦波最弱。 若不願捨棄小確幸怎麼辦? 那就針對弱點找尋替代方案,例如愛旅行的人要多利用景點套票。 .減少開銷前,先砍「撞到頭」花費 事實上,直接吃土不會省得比較快,因為舊的消費方式不改,還是重蹈覆轍。 那該怎麼刪減預算?先從無形中的「撞到頭」費(被業務員洗腦的會員費、幾個月前訂購的影視月租費,所有按月扣款的開銷都有問題)下手。 此外本書還教你怎麼省日用品、電費、菜錢,當聰明消

費者,比你想像中容易! ◎還債順序:哪筆先還才對? .我們的快速還債策略 製作完整的債務綜覽表,從利息最高、每個月的償還金額最有彈性的債務先開始還。因此,當你有學貸(能申請延遲、利率最低)時,就該把它放到最後。 ◎從還債到投資賺錢,一步步教你 .賺取額外的收入非常重要 選擇短期的勞力工作(例如送報、送電話簿),先存下緊急備用金後,再花時 間在投資報酬率高的工作上。記得善用自身專業,做外包、教學授課、網路買賣、寫部落格等,摸索出適合自己的工作模式,記住:你只要多賺2%,不難。 .能7到10年還完房貸,就算財務自由 房貸怎麼在10年內繳清?從每個月

繳一次全額貸款,改為每兩週繳一半(並非每個月繳兩次!)幾年下來竟能省下約5萬美元(約新臺幣150萬元)的利息、繳款年數少7年! 你也是愛享受生活、卻不時面臨拮据狀況的月光族嗎? 錢不需要花在刀口上,只要掌握書中的理財、省錢小訣竅,既維持生活品質,又能輕鬆還債。 名人推薦 新一代卡神、省錢達人/寶可孟 中廣《理財生活通》節目主持人/夏韻芬 正聲廣播公司《財經早知道》主持人/羅際夫 非凡新聞臺主播/葉芷娟

土地去管制化的政治經濟學-以90年代農地釋出政策與農發條例修正案為例

為了解決貸款300萬一個月要繳多少 的問題,作者羅美惠 這樣論述:

摘要: 本文透過台灣90年代「農地釋出政策」與「農發條例修正案」發展的來龍去脈,揭露「土地去管制化」的特殊政治社會過程。作者將指出:「農地農有,農地農用」邁向解體的過程是在台灣政經、社會發展脈落下漸漸推展而成,「去管制」與「保護」的力量共同形塑農地政策的最終結果。打破「農地農有,農地農用」管制的同時,人們起而反對「去管制」,他們試圖抵擋並且減緩農地全面進入市場邏輯的殘酷中。現實世界中土地商品化過程的推展,交織著複雜的社會政治性質,它並非純粹的經濟邏輯可以解釋。 本文將指出:「農地農有,農地農用」管制體系導致農村與都市的

發展困境,在80年代末期產生一股強烈的土地改革的要求,這樣的壓力迫使轉型中的政權必須化解危機來延續正當性。92年王建「火宣」推動的稅制改革方案因權力聯盟鬥爭下而失敗後,93年以李登輝為首的主流派國民黨新權力聯盟積極推動「自由化、國際化」的積累策略,導引土地改革朝向「去管制」的方向發展。「農地釋出政策」在「振興經濟方案」下被提出,宣稱打破管制,釋出農地以壓抑地價,解決市地與工商用地需求;「農發條例修正案」為配合貿易自由化而相應提出修正,其下的農地政策宣稱打破管制,引入新的生產因素來發展符合市場競爭的現代農業。兩者共同將「農地農用、農地農有」的管制體系推向解體。

「農地釋出政策」與「農發條例修正案」的推展是「去管制」與「管制」力量相互抗衡的過程。「都計幫」採用市場邏輯,主張大規模釋出農地以壓抑地價、打擊特權,來解決用地取得困難的想法,以及「老農派立委」與「基層農會」基於買賣利益與選票考量,主張全面撤除管制,開放農地自由買賣的想法,與既有農地管制的思維不容。它挑戰到以「平均地權」與「糧食安全」為由的「農地農有,農地農用」管制體系,以及向來主張「計劃管制」來打擊特權炒作的思考,還有漸漸受到重視的生態保育意識。「管制」的力量主要來自於農政、地政學界與環境保護者,他們擔心農地流失危及糧食安全與生態環境,同時擔心「去管制」會造成土地炒作及壟斷的後

果。 整個推展的結果是:「農地農有,農地農用」邁向解體,同時也意味著農地更大程度被納入商品化的範圍。過程中,市場的思維與力量企圖摧毀管制體系,另一方面,保護力量起而抵擋農地全面進入市場邏輯中。農地作為糧食生產的經濟功能,還負載自然生態、農村文化等非經濟作用,正因為人類與土地發展出錯綜複雜的關係,使得唯經濟考量的市場邏輯無法全面征服它。本文認為一個好的土地制度是隨時空情境彈性調整,它可以兼顧發展需求、社會公平以及永續利用的原則,同時可以誘發人們與其建立更多元與創造性的關係。打破造成發展困境的管制體系後,期待的是一個整體而能合理引導土地利用的制度成

型。