美國服務業pmi的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列問答集和資訊懶人包

美國服務業pmi的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦吳盛富寫的 美國公債.美元 教會我投資的事:2個指標主宰全球景氣循環,抓住超前佈署關鍵!搭上最強資金潮流,國際認證理財顧問賺30倍的理財分享! 和林裕丞Yves的 敏捷管理生存指南 不是快,而是適者生存 (上下兩冊)都 可以從中找到所需的評價。

另外網站美国- 服务业PMI | 2013-2022 数据| 2023-2024 预测 - 经济指标也說明:当前值,历史数据,预测,统计,图表和经济日历- 美国- 服务业PMI. 2013-2022 数据| 2023-2024 预测.

這兩本書分別來自財經傳訊 和翻滾海貍工作室所出版 。

淡江大學 中國大陸研究所碩士在職專班 潘錫堂、郭展禮所指導 莊偉舜的 論新冠肺炎疫情對兩岸關係之影響 (2021),提出美國服務業pmi關鍵因素是什麼,來自於新冠肺炎、病毒起源、防疫物資、兩岸關係、兩岸政策、國際情勢。

而第二篇論文逢甲大學 專案管理碩士在職學位學程 葉昭憲博士、林秋松博士所指導 陳柔蓁的 保險業專案經理人職能架構模式分析 (2019),提出因為有 保險業專案經理人、層級分析法、職能的重點而找出了 美國服務業pmi的解答。

最後網站理財周刊 第1079期 2021/04/30 - 第 54 頁 - Google 圖書結果則補充:歐盟指數 ETF 補漲可期推加一步推動美國景氣復甦動能。 ... 雖然部分國家延長封鎖影響服務業,但製月份 PMI 突破五十,代表歐洲經濟正逐盟指數 ETF ( EZU.

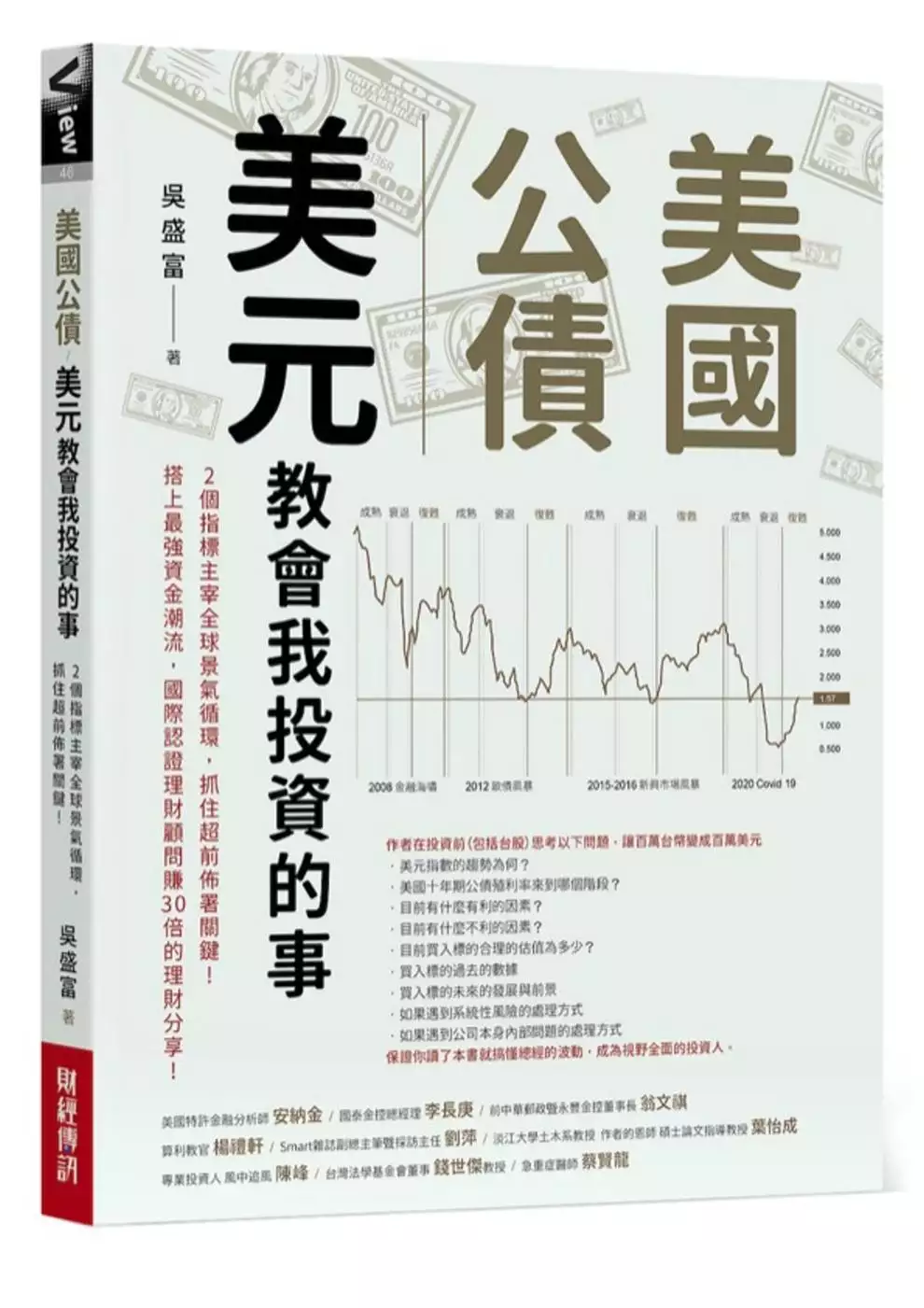

美國公債.美元 教會我投資的事:2個指標主宰全球景氣循環,抓住超前佈署關鍵!搭上最強資金潮流,國際認證理財顧問賺30倍的理財分享!

為了解決美國服務業pmi 的問題,作者吳盛富 這樣論述:

投資時考慮總經要素,一定深合喜歡綜觀全局的你的胃口。 只是平日要操心的事太多,沒有時間考量總經的「千」經「萬」緯, 但是影響投資層面的總經指標真的只要關注「兩個」就夠了。 真的!作者只用美國「十年期公債殖利率」及「美元指數」,就掌握全球重要投資商品的波動。 Covid 19時帶著500位客戶躲過風暴,並買在低點,連散戶都能輕鬆達成年化20%的報酬率。 2020年3月18日,因為新冠肺炎疫情,全球股市由高點下挫30%,多數人不知股市會不會再往下跌。 但是作者由一個指標——美國十年期公債殖利率看出了端倪,2020年1月時美國十年期公債殖利率大約為2%,快速下降至4月18日的端點,大

約0.5%,爾後開始反彈。而美國十年期公債殖利率的低點(也就是公債的價格漲到高點),剛好就是無風險利率循環衰退期與復甦期的分界點。 這裡所謂的無風險利率循環,指的就是美國十年期公債殖利率的循環,它不但是景氣循環的表徵,更可以準確的判斷風險性資產(股票、投資等級債、高收益債券、特別股、普通股)與避險資產的相互波動。 簡單的說,如果你懂得無風險利率循環,你就可以在股市的高點賣出股票,買進正在由低點走揚的公債商品。 在美國十年期公債殖利率走低的階段,代表市場因為不看好後市,自然不會把資金投入與景氣高度相關的股市,轉而流入無風險的公債,拉高公債價格(使殖利率下降)。而過了債券價格的高

點(殖利率的低點),代表資金開始流入股市,這是景氣好轉的跡象。 無風險利率循環復甦期又可以依通膨是否發生,而分為前期及後期。 接著,當美國公債殖利率見到高點之後(也就是債券價格跌到最低),美國公債殖利率開始緩步下滑,同一時間股票、美國公債一起上漲,作者統稱為成熟期。 你可能會說,我們在台灣管什麼美國無風險利率循環?問題是美國是目前全球最強大的國家,美元又是全球最關鍵的貨幣,因此了解了美國的無風險利率循環,再來推估台灣,就十之八九了。 如果你可以清楚的知道現在的無風險利率(美國十年期公債殖利率)循環階段是成熟期、復甦期或是衰退期,你就可以精準的做出投資決策。 另外,

除了美國十年期公債殖利率外,投資時另外一個要考慮的要素就是美元指數,這影響另一個層面資金的流向。美元指數走高,不利新興國家股市及原物料商品;走低則相反。 本書特色 為什麼2021年開始,是你學會如何掌握無風險利率循環的最好時間 市場上有關景氣循環的書很多,但是讀完了之後,你還是無法判斷現在是哪個階段。在2021年讀完本書,將不會再有這個問題,因為2020年3月,美國無風險利率由衰退轉入復甦。 讀者在2021年拿到此書時,基本上就是美無風險利率循環的復甦期(也可以視為景氣循環的復甦期)。你很容易可以用書中的知識,對應經濟的實際狀況。如此,你可以輕鬆的認知到無風險利率循環及景氣

的變化,讓無風險利率循環不再是理論,而是生活的體認。 關鍵指標看出總經變動趨勢 總體經流變化萬端,但由於美國是目前全球最富強的國家,因此,你只要掌握美國幾個最最關鍵的數據,就可以掌握全球的景氣循環。其中最重要的就是美國十年期公債殖利率、美元指數。 而由於美國是由消費推動經濟成長的國家,你要進一步了解其消費強弱,則可以觀察以下指標: .初領失業救濟金 .製造業、服務業採購經理人指數(PMI)與其細項 .消費數據 .可支配所得 掌握資產的輪動,賺到穩定的投資財 景氣循環階段影響不同類別金融資產的漲跌,例如在衰退期,只有公債會上漲,其他如股票、高收益債、

投資等級公司債、特別股、新興市場債,都會崩盤。 而緊接著之後的復甦期,則是公債價格崩盤(殖利率上漲走高),而股市開始長線上揚。如果你可掌握無風險利率循環,那麼光是在衰退期之前的成熟期大量買進美國公債ETF,在復甦期轉換為美股ETF,就可享受大量的利益,根本不用去挑什麼飆股。 提醒你常被忽視而又影響獲利的事,作者研究心得無私分享 現在ETF當紅,多數人忽視了封閉式基金(closed end Fund)的優勢。2008年至2021年3月,特別股封閉式基金(FFC)、標普500指數、特別股ETF(PFF)三者的長期績效比較,FFC的報酬率來到800%,意思是2008年如果您投資FF

C 100萬元,現在的市值超過800萬元,成長了八倍。 標普500則只有250%的報酬率,而特別股指數ETF(PFF)的報酬率僅有200%。同樣的投資標的(美股特別股),採用封閉式基金(Closed End Fund),長期投資報酬是ETF的4倍。 又如在判斷美國是否發生通膨的現象,作者採美國道富資產管理公司製作的物價指數,每周一次,比官方公布的數據更即時。 作者從不流俗,在書中提出許多獨到,有助於壯大口袋、增進視野的看法。 名人推薦 美國特許金融分析師 安納金 國泰金控總經理 李長庚 淡江大學土木系教授 作者的恩師 碩士論文指導教授 葉怡成 專業投資人風

中追風 陳峰 前中華郵政暨永豐金控董事長 翁文祺 算利教官 楊禮軒 急重症醫師 蔡賢龍 台灣法學基金會董事 錢世傑教授 Smart雜誌副總主筆暨採訪主任 劉萍

美國服務業pmi進入發燒排行的影片

主持人:阮慕驊

主題:領先指標全面向下,「全球經濟衰退」狼又來了?

節目時間:週一 4:20pm

本集播出日期:2021.09.06

#阮慕驊 #聽阮大哥的 #豐富

阮慕驊新書《錢要投資 賺到退休 賺到自由健康》 https://bit.ly/338oFJL

【財經一路發】專屬Podcast:https://pse.is/3k653s

-----

訂閱【豐富】YouTube頻道:https://www.youtube.com/c/豐富

按讚【豐富】FB:https://www.facebook.com/RicherChannel

論新冠肺炎疫情對兩岸關係之影響

為了解決美國服務業pmi 的問題,作者莊偉舜 這樣論述:

本研究主要係採用歷史文獻回顧方式來蒐集資料與整理等事實根據,並歸納出研究觀點、推測與建議,用以探討台灣不同時期領導人因政策方針影響兩岸之關係。目前兩岸關係不同以往,日趨緊張,統戰聲量高漲,打壓事件更是層出不窮,因此間接使台灣人民之民主意識逐漸抬頭,加上近年新冠肺炎疫情爆發蔓延全球,兩岸的交流也因此出現前所未有的停頓,甚至一度出現隔閡與對立,中國大陸也因疫情動搖國際地位,台灣國際地位卻得到提升,故北京當局對我常掛上「台獨」頭銜,因此兩岸政治關係逐漸走向對立。SARS迄今經過國民黨與民進黨執政,兩岸關係起起伏伏,而基於前次經驗,待新冠肺炎疫情過後,未來定會造成兩岸互動結構產生永久性的衝擊,因此不

論是短期的社會負面觀感,或是衝擊到兩岸既有的互動結構,新冠肺炎對於兩岸關係影響不可小覷,如近年北京當局經常發表不放棄武力完成統一,以及頻繁的軍機繞台之武力恫嚇,這都顯示中國大陸對我文攻武赫更為顯著。本論文透過新冠肺炎疫情期間防疫物資、疫苗、病毒起源、政治、經濟、社會、國際情勢及台灣國際地位提升等方面來探討兩岸交流發展之困境,進而分析現階段與未來兩岸關係走向是否因新冠肺炎疫情一步步走向惡化頂點或彼此感情更緊密之彙整分析。

敏捷管理生存指南 不是快,而是適者生存 (上下兩冊)

為了解決美國服務業pmi 的問題,作者林裕丞Yves 這樣論述:

《敏捷管理生存指南:不是快,而是適者生存》以九大步驟帶您實踐敏捷管理,找出面對變局的有效生存之道。 敏捷:面對變局的有效生存之道 小步快跑,快速迭代 以自組織團隊為核心,既分工又合作 發源於矽谷的敏捷式開發,在軟體產業如 Google、Facebook 臉書實證成功後,敏捷管理也開始影響各個不同的產業,敏捷不但是新創團隊首選的工作方法,跨國企業如 DBS 星展銀行、ING 荷蘭國際集團、Apple 蘋果、IBM、Microsoft 微軟、P&G 寶僑也是敏捷管理的實踐者,不論企業規模大小敏捷都可以產生效益。 儘管敏捷的概念簡單,但實踐起來並不容易,作

者林裕丞擁有企業内多年敏捷實踐的經驗,加上擔任十多年科技公司總經理的視野,提供第一手實踐敏捷會遇到的挑戰和對策。 透過書中的實例和做法,不管您是老闆、主管或員工,不論您服務於科技業、服務業、傳產、學界或政府,都能運用敏捷讓自身工作更順心,團隊合作更順暢,企業成長更順利。 九大步驟帶您實踐敏捷管理 一、戰情分析:為什麼我們需要敏捷 二、預期戰果:敏捷能帶來什麽 三、基礎戰技:敏捷有哪些內容 四、團隊戰術:如何更加享受敏捷旅程 五、全局戰略:如何運用專案管理讓敏捷更好 六、戰況討論:敏捷經驗答客問 七、選配裝備:如何讓敏捷旅程更加豐盛 八、實戰報

告:敏捷實踐者的心得是什麽 九、進入戰場:期待您敏捷之旅的心得

保險業專案經理人職能架構模式分析

為了解決美國服務業pmi 的問題,作者陳柔蓁 這樣論述:

台灣全國保險業含產物保險公司、人壽保險公司至2020年合計共54家,至2019年保險業總資產佔全國金融機構總資產比例達35.98%。至2019年保險滲透度達19.28%(保險滲透度:保費收入對GDP 之比率)。2020年全國保險業從業人員共39.7萬人占全國勞動力就業人數3%以上。「保險」在金融市場現今歸納為「金融保險服務業」,橫跨足於銀行、證券、金控集團及保險公司。目前保險行銷,講求專業能力及需求分析解決問題,而保險業務人員更是保險公司的核心競爭力,從傳統的保險業務員,發展至今為全方位保險業專案經理人,所以保險業專案經理人的素質能力、工作績效及留存率的提升是保險公司增才選才的當務之

急。 本研究依文獻蒐集職能基準分析(含人格特質分析)與專案經理人 PM 職能分析,來探討「保險業專案經理人職能架構模式」,分別由人力資源、保險高階經理人及職能發展五位專家學者進行職位分析問卷訪談法問卷效度整合確立評估指標與項目,建立第一層級:專業職能、核心職能、管理職能三大評估構面,另細分第二層級:8項評估要素類別及第三層級:48項評估要素因子。再邀請不同領域共19位專家進行以 AHP 層級分析法問卷調查,統計計算各專家評估因子之權重值。 權重分析結果顯示,各領域專家皆首重第一層級「專業職能構面」,人力資源、保險高階經理人及職能發展專家在「專業職能構面」的權重分別為0.5587、0

.5775與0.4911;而三類專家在「核心職能構面」權重分別為0.2659、0.2430與0.3184;「管理職能構面」權重則分別為0.1220、0.1448與0.1903。綜合全體專家權重分析依序排列,分別為專業職能構面0.5533、核心職能構面0.2730、管理職能構面0.1478。對於第三層級的評估要素因子,當人力資源專家首重於專業職能構面下之專業知識能力-「知識」要素因子(0.0788),保險業高階經理人與職能發展專家則皆首重於專業職能構面下之專業知識能力-「態度」要素因子(0.0682/0.0479)。 藉由各領域專家之專業與經驗,本研究結果建立「保險業專案經理人職能架構模式

」,將可作為公司増才與選才能力甄選工具指標之參考。