甩 帳的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列問答集和資訊懶人包

甩 帳的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦嫚仔寫的 世界很苦,而你是草莓味 和江海的 最強投資大師教你看懂 飆股K線:用100張圖抓住漲停板的訊號,快速賺到1000萬都 可以從中找到所需的評價。

另外網站评书三国演义 二 群雄逐鹿 - Google 圖書結果也說明:随从人员来到吕布营外,甩镫离鞍下马。“请您替我通禀一声, ... 刘备一看,吕布正在中军大帐前等着呢。 ... 吕布往旁边一闪,刘备往吕布身背后一看中军大帐,刘备愣了。

這兩本書分別來自柏樂出版有限公司 和大樂文化所出版 。

國立政治大學 風險管理與保險學系 王儷玲所指導 林宗逸的 金融科技在資產管理領域的創新應用 (2021),提出甩 帳關鍵因素是什麼,來自於金融科技、資產管理、智能理財。

而第二篇論文逢甲大學 金融碩士在職學位學程 謝依婷所指導 劉子綝的 信用卡呆帳提列對銀行績效之影響 (2021),提出因為有 信用卡、現金卡、呆帳費用準備、銀行績效的重點而找出了 甩 帳的解答。

最後網站柯文哲不甩議會亂搞北流!蔣萬安揹「爛帳鍋」 苗博雅批則補充:6 天前

世界很苦,而你是草莓味

為了解決甩 帳 的問題,作者嫚仔 這樣論述:

婚姻=愛情的墳墓? ❤青梅竹馬十年戀愛真實記錄❤ 「如果愛情是婚姻的墳墓, 那我真慶幸是和你一起入土為安。 所以,謝謝有你,這一生我很喜歡。」 從青梅竹馬到同床共枕, 吵吵鬧鬧,互坑互損, 真實紀錄最甜也最真實的每一天。 情愛的潮水總有一天會褪去,亮如白晝的煙花燦爛也只有一瞬間,這是太正常不過的事,好在,我們是那種,面對著退潮後坑坑窪窪無聊的沙灘,撿貝殼也能玩得不亦樂乎的人,面對著煙花燃完一地的灰燼,還能彼此相擁取暖的人。 生活很多時刻都非常不可愛,不過世事艱難,只要有他就是最好的慰藉。 ❤青

梅竹馬,真人真事❤ ❤鬥智鬥勇,相愛相殺❤ 「當周遭的人都在督促我們變為成熟的合格大人,我和他卻只想保護好對方心裡的小朋友。」 要相信愛情啊,等某一天你遇到一個能讓你毫無顧忌地放聲大笑和嚎啕大哭,給你巨大的安全感,讓你勇敢做回自己的人,別遲疑,那就是對的人! 去愛一個能把你變回小孩的人。 畢卡索曾說:「愛情這東西是不存在的,存在的只是愛情的證據。」 所以我把你寫成一本書,裡面都是我們相愛的證據。 本書特色 ~十年戀愛真實記錄~ 愛情吧,根本就不是我循著自己的標準,終於在人群裡找出一

個完美符合的你。而是某一天我遇見你了,打破之前自己設定的所有條件,並手動把它們拼成歡迎你的橫幅。 ~情景漫畫~ 爆笑漫畫帶你觀看嫚仔與宋sir的相愛相殺劇場。 ~戀愛攻略~ 幫你擦亮雙眼,規避渣男渣女,早日擁抱幸福生活。 ~採訪手札~ 收錄完整編輯採訪記錄稿。

甩 帳進入發燒排行的影片

神威代儲LINE+@susu520 或者要買帳號也能+ line祥談 也能幫推薦

找神威儲值點擊直接儲值 https://lihi1.com/Gw1NG

喜歡神威的朋友們可以幫忙點喜歡 訂閱一下

#8591 帳號出售網址:https://www.8591.com.tw/mallList-wareDetail.html?id=2377127137

#工商合作 請洽[email protected]

#天刀退坑

金融科技在資產管理領域的創新應用

為了解決甩 帳 的問題,作者林宗逸 這樣論述:

金融海嘯後,散戶投資人對於資產管理的需求改變,發展出賦權投資者的觀念,希望在投資過程中可以更有參與感,拿回主導權,也要求享受適合度更高、更便宜、更有效率的產品服務,帶動著整個產業產品服務的發展。為了達成投資人的目標,在流程外部化之下,傳統金融機構專心發展核心業務,將部分服務外包給金融科技業者,藉由API鑲嵌彼此的產品服務。數位化服務已經成為主流,藉由線上的方式,可以推出更即時、方便、快速的服務,以便將觸手延伸到各式各樣的消費者。隨著金融科技的發展,資產管理業者能夠開發出更多元化的產品,以滿足投資人。搭配開放金融的發展,讓資產管理業者更能了解投資人的全貌,推薦最適合的產品服務。相輔相成之下,資

產管理業者得以推出全自動服務,從分析投資人資訊開始,到投資組合的建置與全天候監管,並能夠自動依照情況進行再平衡,以創造更好的表現。除此之外,去中心化金融的發展也越發快速,藉由去中心化的特性,人們可以實現更快速地P2P應用。不論是購買基金、保險、交易資產等。利用分離式的技術,將資料的所有權進行分散,促使每位使用者人人平等,擁有相同的權限,藉由大家共同紀錄,確保資訊不容易被篡改,維持著交易的運行。本研究最後提出數點政策建議,包括降低自動再平衡門檻與限制與加速投資人資訊整合服務;與產業建議,包括加強自動化服務推動普惠金融、促進金融機構與金融科技業者合作與提升研發能力推出多元創新產品服務,希望台灣資產

管理產業能夠發展地更好。

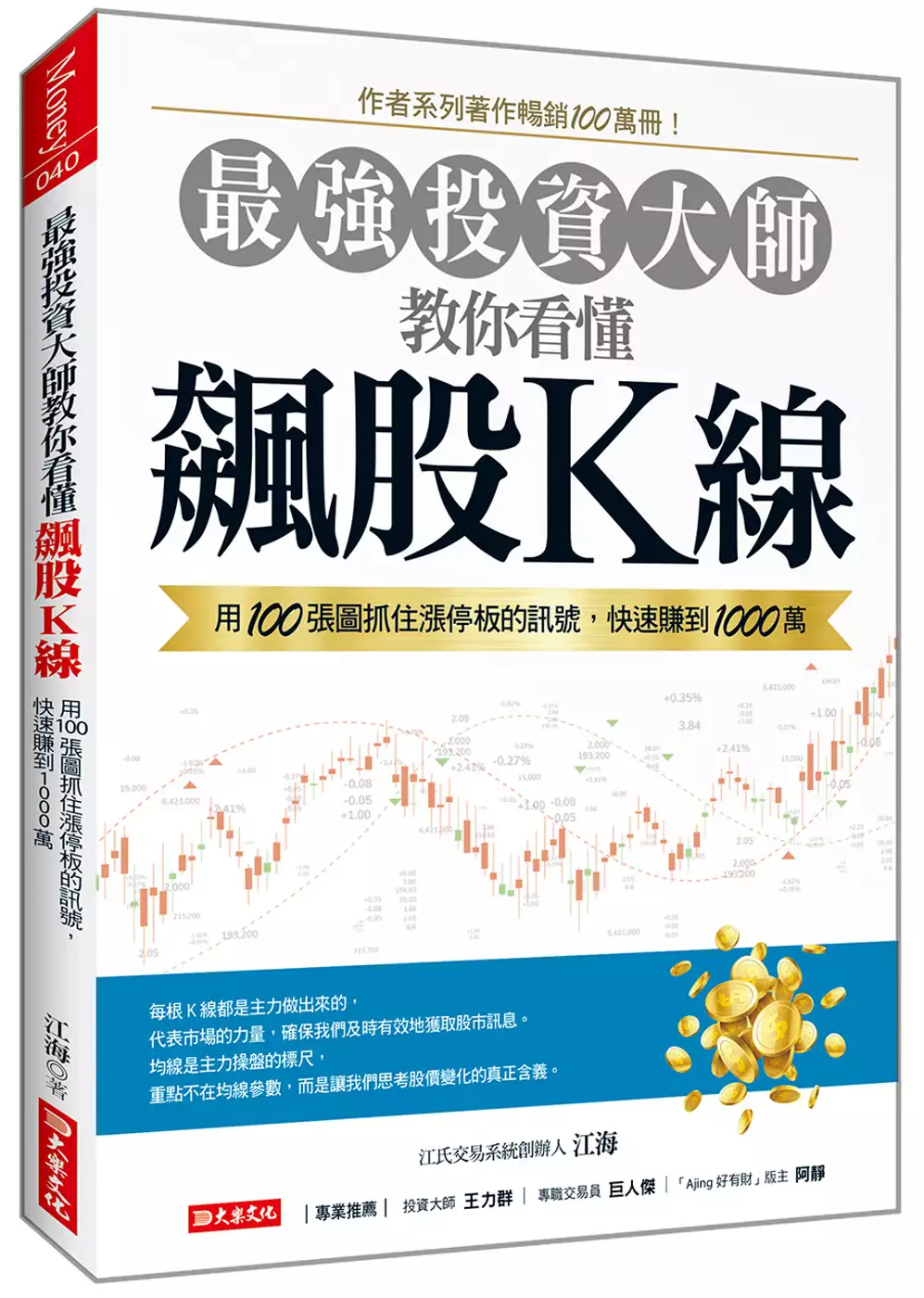

最強投資大師教你看懂 飆股K線:用100張圖抓住漲停板的訊號,快速賺到1000萬

為了解決甩 帳 的問題,作者江海 這樣論述:

★「華人K線王」系列著作暢銷100萬冊! ★100張技術分析圖+個股案例,教你掌握飆股獲利點! 每根K線都是主力做出來的, 代表市場的力量,確保我們及時有效地獲取股市訊息。 均線是主力操盤的標尺, 重點不在均線參數,而是讓我們思考股價變化的真正含義。 ‧超跌的個股已漲停2次,該不該追漲,還要注意什麼? ‧在分時圖上怎麼看出支撐與壓力,判斷股價反轉的價位? ‧如何用短、中、長期均線分析走勢,搭上主力順風車? 華爾街傳奇操盤手傑西‧李佛摩(Jesse Livermore)說, 只要認識到趨勢在什麼地方出現,順著潮流駕馭你的投機之舟,就能從中得到好處。 ★★最強投

資大師教你,順勢抓住飆股翻倍賺 本書作者、「華人K線王」江海,擁有20多年實戰經驗,並培訓出許多專業操盤手。他告訴我們,主力思維是成為股市贏家的捷徑,投資人一旦學會觀察主力吸籌、洗盤、出貨等動向,就能快速捕捉飆股和漲停板的訊號,抓準買進賣出時機。 書中透過100張圖和豐富實例,有系統地教你活用K線形態、分時盤面、均線及葛蘭碧法則等,讓你能判斷多空動能的變化,找出強勢股,賺飽主升段,成為駕馭波段的獲利常勝軍! ★★看懂K線形態和位置,買賣訊號絕不漏接 ◎單根K線的9種形態 ‧十字星:當天振幅小於5%、實體小於1%的K線(不分陰陽),分時盤面以橫盤震盪為主,代表分歧或喘息。若

出現在股價上漲初期,表示有大幅獲利機會。 ‧流星線:實體較小,上影線超過實體長度2倍,幾乎沒有下影線。常顯現在上升趨勢末端,表示可能會反轉。若出現在漲停板後的第一個交易日,表示分歧很大。 ◎雙根K線的8種組合 ‧蝴蝶結:由2根十字星構成,伴隨向上或向下跳空,量能越萎縮越好。股價一旦突破蝴蝶結的高點,就會進入加速上漲的主升段。 ‧跳空二陰形態:這是空方訊號,但要與洗盤區分,因為兩者會產生不同結果,前者是股價持續下跌,讓前期上升趨勢出現反轉,後者是洗盤完畢,股價上漲。 ◎漲停板的4種形態 ‧漲停板大多是由強勢資金所推動,但不是所有強勢資金都是為了拉升,有的只是為了誘多、

試盤,甚至出貨。因此,想操作強勢股,得了解4種漲停板形態:T字板、中陽線漲停……。 ‧「爛板容易出妖股?」是不少股民的疑問,然而面對風險不能掉以輕心,你分析爛板時,必須將什麼納入考量? ★★從分時盤面的變化透視主力,突破投資盲點 ‧分時走勢:K線是主力做出來的,有不少陷阱。相較之下,分時盤面是由真金白銀打造的,若有大資金進出,是不會騙人的。因此,在分時走勢圖中,一旦發現攻擊波頻繁出現,就要關注可能是主力資金在買進。 ‧支撐與壓力:在分時盤面的價格走勢中,支撐與壓力是構成趨勢運行和頂底轉化的關鍵因素。所以,分析支撐與壓力,就能研判主力資金動向,找到買賣點,但你該怎麼做才對?

‧吸籌與出貨:長時間有資金積極「吸籌」的盤面,是選股的重要依據。相反地,在階段性高點出現的拉升後快速打壓,都伴隨著主力「出貨」,這種股票不應是首選標的。 ★★用葛蘭碧8大法則,踏準市場節奏賺足波段 ‧【買點1】黃金交叉:金交形成時,最好是放量的大陽線,而且結構越健康,股價後期上漲機率越大。 ‧【買點2】小幅跌破:股價在上升趨勢中回測跌破操盤線,但幅度不大或被快速拉回,通常後續有上漲空間。 ‧【賣點1】回測不過:在下降趨勢中,一旦確認階段性頭部,股價常會下跌,此時出現上漲便是出場機會。 ‧【賣點2】乖離過大:當股價與操盤線的乖離較大,會形成重要賣點,但要結合其他要素進行分

析。 此外,還有2個買點與2個賣點,詳細解說與運用方法盡在本書中! 推薦人 投資大師 王力群 專職交易員 巨人傑 「Ajing好有財」版主 阿靜

信用卡呆帳提列對銀行績效之影響

為了解決甩 帳 的問題,作者劉子綝 這樣論述:

本文研究2001年至2020年以台灣發卡機構作為研究對象,探討銀行於信用卡業務呆帳準備對銀行績效與風險的影響。實證結果顯示,信用卡呆帳提列準備有效性對銀行績效呈正相關,亦及當期呆帳提列準備能有效反映於未來的淨打消值,能更準確的評估持卡人信用風險,進而增加銀行之績效。此外,現金卡呆帳提列準備有效性對銀行績效無顯著相關性影響,另外本文研究也發現現金卡已動用額度卡數與銀行績效呈負相關,顯示與近幾年銀行發行現金卡數量減少有關。最後,回朔過去雙卡風暴時期,信用卡呆帳提列準備有效性對銀行績效無顯著相關性影響,因此建議銀行發卡時仍需謹慎評估持卡人外,落實催繳與呆帳提列工作,降低外在環境大幅變動時對銀行之衝

擊,提升信用卡業務之利潤最大化。