永豐金除息日2021的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列問答集和資訊懶人包

永豐金除息日2021的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦吳盛富寫的 美國公債.美元 教會我投資的事:2個指標主宰全球景氣循環,抓住超前佈署關鍵!搭上最強資金潮流,國際認證理財顧問賺30倍的理財分享! 可以從中找到所需的評價。

另外網站永豐金除息– Tbtnee也說明:除權除息表. 排序方式: 依日期依股號. 股票名稱. 現金股利. 股票股利. 現金增資. 除息日. 盈餘. 100 臺北市中正區重慶南路一段2 ...

中信金融管理學院 企業管理學系金融管理碩士在職專班 楊台寧所指導 鄭玲惠的 銀行對上市櫃境外公司融資決策關鍵因素之探討 (2021),提出永豐金除息日2021關鍵因素是什麼,來自於KY公司、融資決策、德爾菲法、層級分析法。

而第二篇論文國立政治大學 經營管理碩士學程(EMBA) 陳明進所指導 童興華的 自英航民營化論華航公司治理 (2021),提出因為有 控制股東、法人代表董事、隨時改派、民營化、公司治理、代理問題的重點而找出了 永豐金除息日2021的解答。

最後網站2890永豐金新聞股價營收財報及個股股利發放| 台股| Anue鉅亨網則補充:除權息日 除權息前股價 現金股利 (元/股) 現金殖利率 股票股利 (元/百股) 無償配股率 現增... 2022/08/10 17.70 0.8000 4.52% 0.1000 0.010 0.000 2021/08/12 14.20 0.7000 4.93% ‑‑ 0.000 0.000 2020/06/11 12.35 0.7000 5.67% ‑‑ 0.000 0.000

美國公債.美元 教會我投資的事:2個指標主宰全球景氣循環,抓住超前佈署關鍵!搭上最強資金潮流,國際認證理財顧問賺30倍的理財分享!

為了解決永豐金除息日2021 的問題,作者吳盛富 這樣論述:

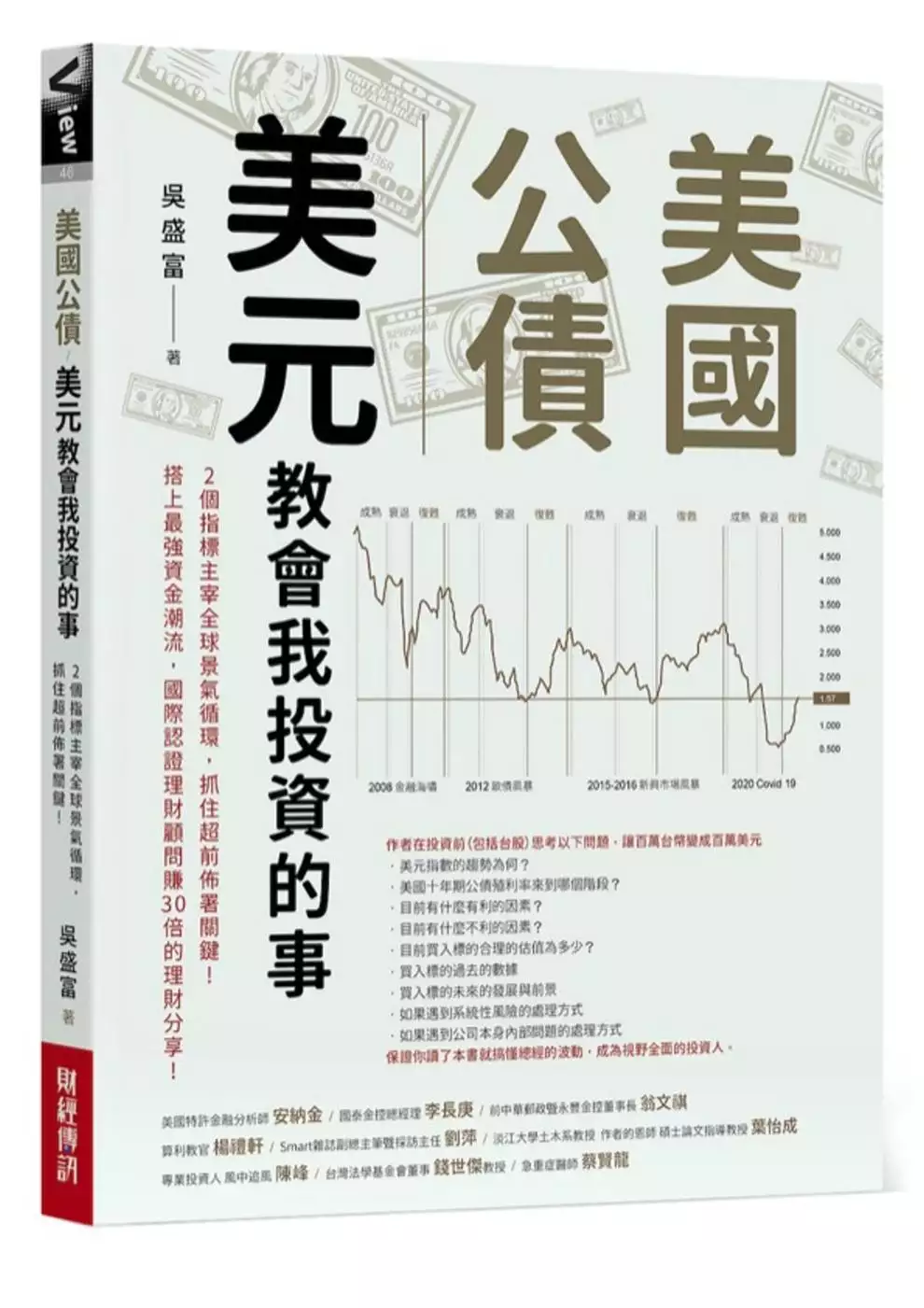

投資時考慮總經要素,一定深合喜歡綜觀全局的你的胃口。 只是平日要操心的事太多,沒有時間考量總經的「千」經「萬」緯, 但是影響投資層面的總經指標真的只要關注「兩個」就夠了。 真的!作者只用美國「十年期公債殖利率」及「美元指數」,就掌握全球重要投資商品的波動。 Covid 19時帶著500位客戶躲過風暴,並買在低點,連散戶都能輕鬆達成年化20%的報酬率。 2020年3月18日,因為新冠肺炎疫情,全球股市由高點下挫30%,多數人不知股市會不會再往下跌。 但是作者由一個指標——美國十年期公債殖利率看出了端倪,2020年1月時美國十年期公債殖利率大約為2%,快速下降至4月18日的端點,大

約0.5%,爾後開始反彈。而美國十年期公債殖利率的低點(也就是公債的價格漲到高點),剛好就是無風險利率循環衰退期與復甦期的分界點。 這裡所謂的無風險利率循環,指的就是美國十年期公債殖利率的循環,它不但是景氣循環的表徵,更可以準確的判斷風險性資產(股票、投資等級債、高收益債券、特別股、普通股)與避險資產的相互波動。 簡單的說,如果你懂得無風險利率循環,你就可以在股市的高點賣出股票,買進正在由低點走揚的公債商品。 在美國十年期公債殖利率走低的階段,代表市場因為不看好後市,自然不會把資金投入與景氣高度相關的股市,轉而流入無風險的公債,拉高公債價格(使殖利率下降)。而過了債券價格的高

點(殖利率的低點),代表資金開始流入股市,這是景氣好轉的跡象。 無風險利率循環復甦期又可以依通膨是否發生,而分為前期及後期。 接著,當美國公債殖利率見到高點之後(也就是債券價格跌到最低),美國公債殖利率開始緩步下滑,同一時間股票、美國公債一起上漲,作者統稱為成熟期。 你可能會說,我們在台灣管什麼美國無風險利率循環?問題是美國是目前全球最強大的國家,美元又是全球最關鍵的貨幣,因此了解了美國的無風險利率循環,再來推估台灣,就十之八九了。 如果你可以清楚的知道現在的無風險利率(美國十年期公債殖利率)循環階段是成熟期、復甦期或是衰退期,你就可以精準的做出投資決策。 另外,

除了美國十年期公債殖利率外,投資時另外一個要考慮的要素就是美元指數,這影響另一個層面資金的流向。美元指數走高,不利新興國家股市及原物料商品;走低則相反。 本書特色 為什麼2021年開始,是你學會如何掌握無風險利率循環的最好時間 市場上有關景氣循環的書很多,但是讀完了之後,你還是無法判斷現在是哪個階段。在2021年讀完本書,將不會再有這個問題,因為2020年3月,美國無風險利率由衰退轉入復甦。 讀者在2021年拿到此書時,基本上就是美無風險利率循環的復甦期(也可以視為景氣循環的復甦期)。你很容易可以用書中的知識,對應經濟的實際狀況。如此,你可以輕鬆的認知到無風險利率循環及景氣

的變化,讓無風險利率循環不再是理論,而是生活的體認。 關鍵指標看出總經變動趨勢 總體經流變化萬端,但由於美國是目前全球最富強的國家,因此,你只要掌握美國幾個最最關鍵的數據,就可以掌握全球的景氣循環。其中最重要的就是美國十年期公債殖利率、美元指數。 而由於美國是由消費推動經濟成長的國家,你要進一步了解其消費強弱,則可以觀察以下指標: .初領失業救濟金 .製造業、服務業採購經理人指數(PMI)與其細項 .消費數據 .可支配所得 掌握資產的輪動,賺到穩定的投資財 景氣循環階段影響不同類別金融資產的漲跌,例如在衰退期,只有公債會上漲,其他如股票、高收益債、

投資等級公司債、特別股、新興市場債,都會崩盤。 而緊接著之後的復甦期,則是公債價格崩盤(殖利率上漲走高),而股市開始長線上揚。如果你可掌握無風險利率循環,那麼光是在衰退期之前的成熟期大量買進美國公債ETF,在復甦期轉換為美股ETF,就可享受大量的利益,根本不用去挑什麼飆股。 提醒你常被忽視而又影響獲利的事,作者研究心得無私分享 現在ETF當紅,多數人忽視了封閉式基金(closed end Fund)的優勢。2008年至2021年3月,特別股封閉式基金(FFC)、標普500指數、特別股ETF(PFF)三者的長期績效比較,FFC的報酬率來到800%,意思是2008年如果您投資FF

C 100萬元,現在的市值超過800萬元,成長了八倍。 標普500則只有250%的報酬率,而特別股指數ETF(PFF)的報酬率僅有200%。同樣的投資標的(美股特別股),採用封閉式基金(Closed End Fund),長期投資報酬是ETF的4倍。 又如在判斷美國是否發生通膨的現象,作者採美國道富資產管理公司製作的物價指數,每周一次,比官方公布的數據更即時。 作者從不流俗,在書中提出許多獨到,有助於壯大口袋、增進視野的看法。 名人推薦 美國特許金融分析師 安納金 國泰金控總經理 李長庚 淡江大學土木系教授 作者的恩師 碩士論文指導教授 葉怡成 專業投資人風

中追風 陳峰 前中華郵政暨永豐金控董事長 翁文祺 算利教官 楊禮軒 急重症醫師 蔡賢龍 台灣法學基金會董事 錢世傑教授 Smart雜誌副總主筆暨採訪主任 劉萍

銀行對上市櫃境外公司融資決策關鍵因素之探討

為了解決永豐金除息日2021 的問題,作者鄭玲惠 這樣論述:

我國經濟生產向來位階處於全球供應鏈的高階生產地位,無論是過去中國獨佔「世界工廠」地位時代,扮演關鍵零組件的供應者或進行中的「世界工廠」轉移的重要時刻,我國更是繼續承擔重要零組件的供應角色,現今「地球村」及「在地生產」趨勢的形成,設立海外的生產基地將成為各國供應商不可避免的生產方式,所以境外公司來臺申請上市籌資將成為我國未來資本市場成長的重要動力之一。企業向銀行申請授信是現代商業社會運行的重要部份,尤其是上市櫃境外公司(簡稱KY公司)向我國銀行申請融資額度可以活絡國內金融市場,擴大我國資本市場、促進國際貿易、提高就業率及增加國際經濟流動,故本研究透過文獻回顧及諮詢資深專職人員之結果,彙整出銀行

對KY公司融資決策關鍵因素的層級架構,並以德爾菲法及層級分析法二階段調查進行關鍵成功因素權重分析。問卷第一階段德爾菲法,調查對象為銀行授信審查資深主管及金融相關學者共5位,第二階段層級分析法,調查對象為銀行授信審查人員共15位,問卷皆全數回收。經過本研究的調查發現,歸納出結論包括:一、銀行對上市櫃境外公司融資決策關鍵成功因素之評估指標架構共有「生產」、「技術與競爭力」、「市場」、「企業內部治理及永續發展」及「銀行評估風險」等五大主準則及其十七個次準則。二、銀行對上市櫃境外公司融資決策評估準則的權重五大主準則排序分別為:銀行評估風險(0.3622)、技術與競爭力(0.1942)、市場(0.164

2)、企業內部治理及永續發展(0.1492)、生產(0.1303)。在次準則層級所得之權重值前五名依序為:資金用途與還款來源(0.1049)、技術在行業中的地位(0.1000)、經營者資信(0.1000)、核心競爭力(0.0941)、市場景氣(0.0929),故除了銀行評估風險及技術與競爭力下的次準則外,市場景氣因素也是銀行對KY公司融資決策關鍵成功因素考量的重點。三、本研究的實務貢獻為提供上市櫃境外公司參考,在申請融資額度時,對銀行融資決策關鍵成功因素有所了解,使融資更為順利,促進業務發展,吸引更多的境外企業來臺上市,活絡我國資本市場,並為我國銀行提供更多商業機會。

自英航民營化論華航公司治理

為了解決永豐金除息日2021 的問題,作者童興華 這樣論述:

本論文探討華航公司治理問題,由於政府可透過航發會及行政院國發基金指派法人代表董事占華航董事會逾三分之二席位,形成絕對之控制股東地位。若華航法人代表董事在政府利益與公司利益有所衝突時,將維護政府利益為優先,目前並無可制衡之機制存在,而有損華航公司本身利益之虞,亦甚至將造成華航少數股東、債權人或其他利害關係人受損失之可能,是公司治理應正視之問題。英航與華航分別為英國、台灣之國家航空象徵。英航曾為公營事業,由於政治介入經營無效率、虧損累累,英航前首相柴契爾夫人於1979年上台後,歷經六年終於1987年成功將英航民營化。英航民營化後經營績效卓著,屢獲年度最佳航空獎項,並於1995年成為世界上獲利最多

的航空公司。華航是否為公營事業屢有爭議,政府對華航直接持股約占華航股份約僅11%,華航因此未符合法律上關於國營事業或公營事業之定義,不受公營事業相關法令之嚴密監理,但政府卻可實質掌握華航經營,實係航發會捐助章程將其過半數董監明定由政府官員擔任,政府再以航發會身為華航最大股東(持股占華航股份約34%)之地位,結合上述政府直接持股,實質控制華航董事會。倘依英國對公營事業之定義,在於「實質控制」之要件,華航應屬公營事業,顯見台灣公營事業定義的自我設限,讓政府轉投資持股在50%以下,但對其有實質控制力的諸多民營企業,難受法律監督。復因公司法第27條法人代表董事及隨時改派之規定,不符股東民主及平等原則而

有違反公司治理之虞,業經學界多年呼籲應予廢除,公司法多次修正均難以撼動,甚且加劇董事責任紊亂不清之情形。在華航董事會幾近政府實質控制的情況下,公司內部監理難期待發揮可行性,但外部監理的法律環境,例如股東直接訴訟、股東代表訴訟、吹哨者保護法等法制缺漏或訴訟障礙,讓公司治理法制仍有待改善。因此,本論文就英航民營化過程及現況,對華航公司治理問題提出建議。如果要讓華航經營績效展現,除應讓華航獨立經營、不受政治干擾外,根據英航民營化經驗,亦應適當提升華航董事獎酬,並以績效為基礎,結合華航中長期目標重新設計華航董事經營回饋,讓華航董事、經營階層與華航公司利益一致,減少代理問題的產生。