永豐房貸利率查詢的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列問答集和資訊懶人包

永豐房貸利率查詢的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦杜金龍寫的 金融海嘯3955大衝擊:手機新商機 概念股買盤現 可以從中找到所需的評價。

另外網站房貸商品查詢 - 內政部不動產資訊平台也說明:房貸 商品查詢 ; 特殊資格限制. 全部 無限制 特定地區 特定對象 特定地區及對象 ; 排序方式. 依首期利率 依寬限期 依更新日 依機構名稱 ; 順序. 遞增 遞減.

國立清華大學 經營管理碩士在職專班 林哲群所指導 陳璽方的 銀行智慧房貸服務生態系之整體策略研析- 導入金融科技房貸鑑價及創新商業模式為例 (2019),提出永豐房貸利率查詢關鍵因素是什麼,來自於實價登錄、智能估價、金融科技、使用者體驗。

而第二篇論文中原大學 財經法律研究所 陳櫻琴、李儀坤所指導 陳乃榕的 連動債引發金融商品之銷售爭議與法律問題研究 (2010),提出因為有 金融消費者保護法、連動債、選擇權、特定金錢信託的重點而找出了 永豐房貸利率查詢的解答。

最後網站放款利率 - 歡迎使用永豐銀行MMA公共資訊網則補充:單位:年息(%), 查詢時間:2022/09/25 05:21:38 ... 基本放款利率, (季調), -, 永豐銀基準利率(季調) ... 個人金融放款產品指標利率/房屋貸款指標利率(季調), -, 1.210.

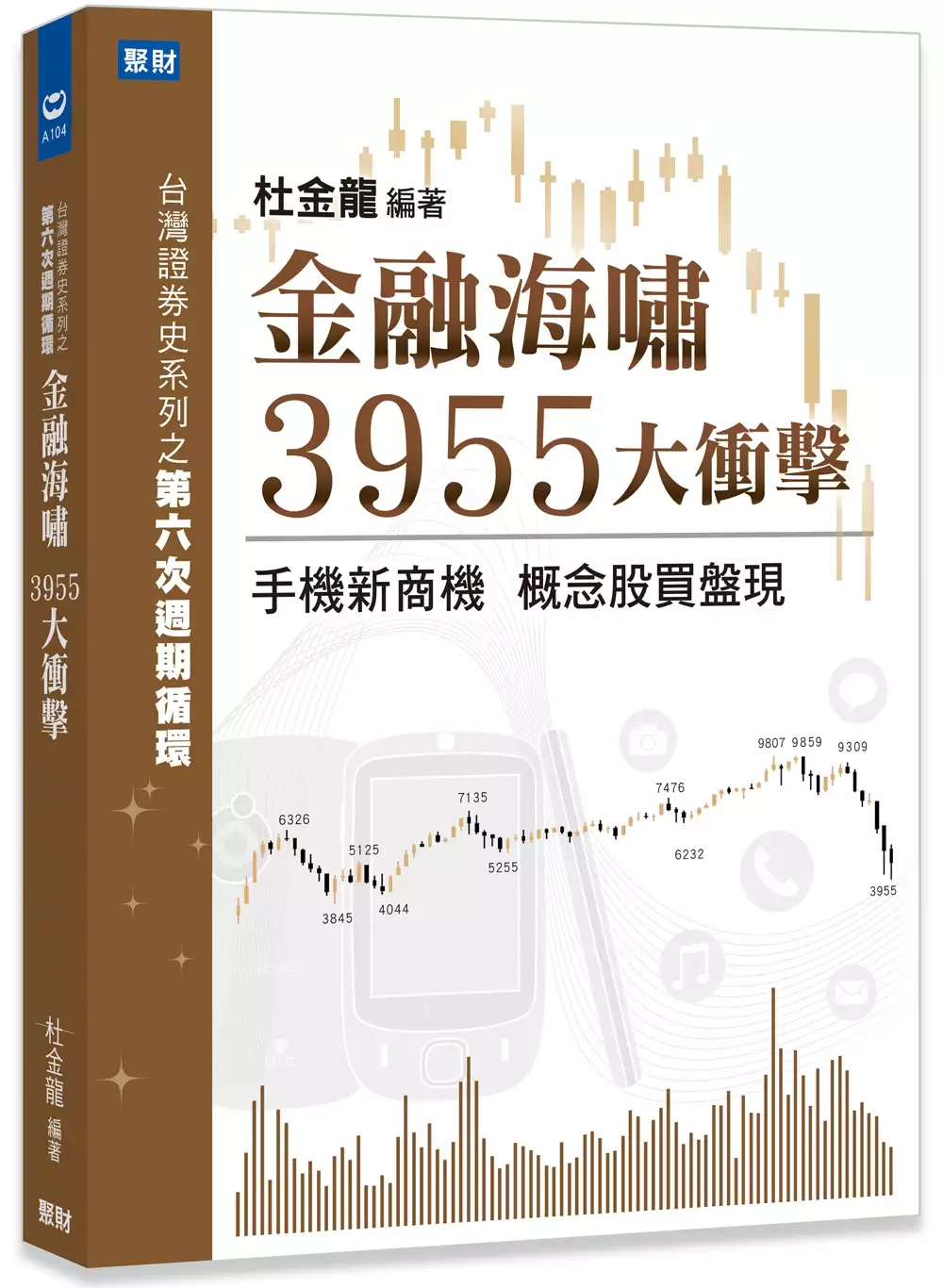

金融海嘯3955大衝擊:手機新商機 概念股買盤現

為了解決永豐房貸利率查詢 的問題,作者杜金龍 這樣論述:

台灣證券史系列之第六次週期循環 民國91年~97年,雖有SARS疫情、政黨輪替等因素干擾,台股仍因手機商機的爆發,一度登上9,859高點,宏達電更成為本次循環的股王;隨後即因震撼投資人的美國次級房貸所引發的金融海嘯,腰斬46%、崩跌至3,955點,打圓形底結束此循環週期。 贈品:政經大事記別冊(408頁)+聚財點數100點+大事記網路查詢權限

永豐房貸利率查詢進入發燒排行的影片

最近在嘗試拍Vlog ,看似平淡的生活紀錄,其實開拍前要先想好動線、鏡頭視角,一個動作也要換好幾個不同方向拍攝,真心佩服專業的Vlog YouTuber啊!

當中話鋒一轉讓你們成為我工作的一部分😜

話說成為永豐大戶也一年多了,目前它仍然是我最常使用的一張卡!

很適合我的消費習慣,Netflix、Spotify、UberEat、IKEA、特力屋等等我幾乎每天都用,當然,謹慎理財小心至上,大家要去評估自己適不適合當大戶唷!

永豐大戶在這裡 https://reurl.cc/EnaLd0

#大戶DAWHO #DAWHO外送美食神卡 #DAWHO輕房貸

謹慎理財,信用至上

24小時服務專線:(02)2528-7776/0800-058-888(限市話)循環信用利率年息2.74%~15%(基準日2015/8/3),預借現金手續費:預借現金金額X3.5%+指定金額(100元新台幣/3.5美元/350日圓/3歐元) 其他費用請上永豐銀行網站查詢

——————♡♡♡♡♡———————

more about me:

✪Facebook https://www.facebook.com/imivychao

✪Instagram https://www.instagram.com/weicutey

✪ Fashion Brand i-select : https://www.i-select.com.tw/

銀行智慧房貸服務生態系之整體策略研析- 導入金融科技房貸鑑價及創新商業模式為例

為了解決永豐房貸利率查詢 的問題,作者陳璽方 這樣論述:

摘 要本研究主要在於探討銀行鑑價及市場買賣價差距的原因,進而以實價登錄為基礎精進估價系統。在此基礎下導入金融科技,創新房貸服務商業模式,重視使用者體驗,利用智能客服線上服務,收集大數據,創新線上估價系統,預期達到有效解決銀行鑑價與市場落差之問題,同時提升客戶對銀行的信心。在個案研究中,以新店美河市最新一筆實際登錄案例做為樣本,研究結果發現在所有估價系統中,銀行最保守、仲介及民間公司行號的估價系統最接近實際價格,希望借由此研究,達到普惠金融的願景,也提供給相關業者,做為相關決策的參考。關鍵字:實價登錄、智能估價、金融科技、使用者體驗。

連動債引發金融商品之銷售爭議與法律問題研究

為了解決永豐房貸利率查詢 的問題,作者陳乃榕 這樣論述:

摘 要 2008年9月份美國雷曼兄弟公司聲請破產保護,此消息一出震撼各界,其後AIG被美國政府緊急接管,以及一系列的金融機構面臨破産、併購或是被政府接管,金融市場出現巨大的動盪,並伴隨著財務工程的進步與全球化發展,使全球陷入金融海嘯引發一連串之金融危機。我國受金融海嘯的衝擊與國外有所不同,英、美等國面臨的是銀行倒閉,經濟衰退的危機。而我國則是在於金融機構代銷國外投資銀行發行之衍生性商品;即境外發行之結構型商品「連動債」,引發銀行與投資人間之不當銷售問題,並且引發對金融監理體系之監理不周延與監理法規不足之檢討。由於財務工程高度的發展,以及結構型複合式金融商品的複雜程度難以讓一般投

資人理解;投資人在申購「連動債」商品時,多半基於對代銷機構的專業信任而購買商品。但綜觀我國受害投資人之求償案例,最多的竟是追求低風險的投資族群,並且在投資遭受損失後,才驚覺到原以為保本之連動債,竟會是血本無歸,此時也才發現依法求償的途徑竟是困難重重。因而當爭議發生後,顯見我國金融監理制度之缺失,包含監理之法位階層級、對監理制度的落實,以及投資人保護制度皆有不足之處。 本研究共分為七章節,探討我國因銷售連動債所引發之銷售爭議與法律問題。第一章緒論,主要述明研究動機及研究目的。第二章為基於金融海嘯問題之根源,探討引爆危機之美國次級房貸與風險轉移之資產證劵化;以及對金融機構帶來的衝擊與因應策略

。第三章為對於我國投資人多半不清楚何謂連動債,對連動債之結構及風險予以說明,並探討銷售監理制度與銷售機構的責任義務。第四章為探討銷售連動債引起之爭議事項,以及爭議案件之受理與處理原則及評議效力,並探討金融監理機關的審查機制變革與裁處案例說明。第五章為我國連動債銷售之法律依據,以及目前各業別金融機構之銷售規範說明,另探討我國於爭議發生後對相關規範之修訂與增訂,並探討銷售機構之民事責任與訴訟案例。第六章為基於本次金融風暴影響遍及全球,各國紛紛致力於金融監理制度之改革。雖我國發生之問題不同於他國,但對於金融監理制度之改革,亦有我國可參考之方向。故簡述目前國際間之金融改革趨勢,並探討我國改革之方向;另

針對國際間加強金融消費者保護機制,亦對於我國2011年金融消費者保護法之立法予以探討。第七章為結論。