日本消費稅的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列問答集和資訊懶人包

日本消費稅的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦墨刻編輯部寫的 一張PASS玩遍大東京2020 和楊春龍的 JRpass.新幹線日本旅行精品書(2015~16升7版)都 可以從中找到所需的評價。

另外網站日本4月起所有商品劃一標示含稅價格一目了然無須再自行計算!也說明:以前去日本光顧UNIQLO、驚安殿堂(DONKI)等商店時,商品以「原價+稅」顯示,要自己靠手機App或心算計算日本消費稅。加上2019年10月新稅制下食品 ...

這兩本書分別來自墨刻 和采葒出版社所出版 。

國立高雄大學 法律學系碩士班 張永明所指導 傅鈺晴的 跨境電子勞務交易課徵營業稅問題之研究 (2021),提出日本消費稅關鍵因素是什麼,來自於電子勞務、跨境電商、加值型營業稅、數位經濟、租稅法定原則。

而第二篇論文東吳大學 法律學系 陳清秀所指導 黃政翔的 論不良債權交易之營業稅課徵問題 (2021),提出因為有 量能課稅原則、稅捐中立原則、加值型營業稅、消費稅、可稅性、稅負轉嫁、實質課稅原則(經濟觀察法)、稅額扣抵法、稅基扣除法的重點而找出了 日本消費稅的解答。

最後網站認識輕減稅率、無現金支付回饋新政策,聰明省下2%或5%費用則補充:2019年10月1日起在日本四大超商消費,以配合的電子貨幣支付可享現金回饋折扣。(圖:123RF)2019年10月1日起,日本消費稅已由8%漲至10%,對於外國旅客 ...

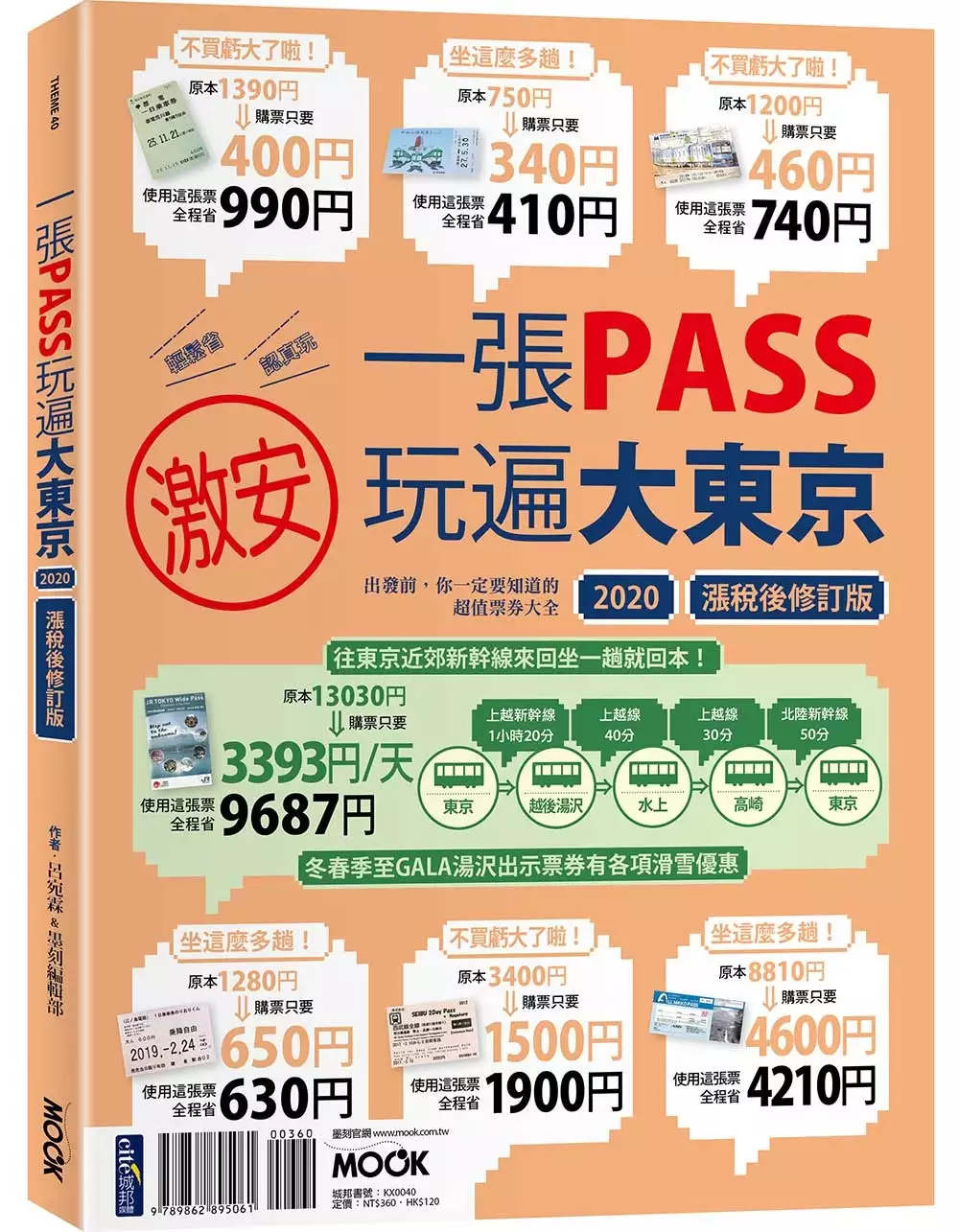

一張PASS玩遍大東京2020

為了解決日本消費稅 的問題,作者墨刻編輯部 這樣論述:

2019年10月增稅後,全新票價修訂版 最正確!最超值的乘車票行程推薦 全都在這本! 一張票券在手,超值划算 東京plus近郊 超多熱門景點 不怕跑太遠,只怕你沒時間玩! 2019年10月,日本消費稅張到10% 各大交通費用也跟著漲漲漲! 還好,優惠乘車券一定是旅人的最佳伙伴! ※東京日歸旅行的王道票券JR東京廣域周遊券 只要一張票全部跑透透! 想到 「橫濱」感受港濱氣息、中華街大啖美食 「鎌倉」寺院參拜、咖啡廳與電車海景輕旅行 「河口湖」賞富士山美景、野外極限運動滿喫 「那須高原」夏避暑冬賞雪,夢幻森林如同童話一般 「伊豆半島」泡溫泉、賞早櫻,老鎮散步 「輕井澤」童話小

鎮、滑雪、OUTLET購物 「草津溫泉」體驗湯揉與優值溫泉魅力 「日光」世界遺產、二社一寺古蹟漫步 「常陸」水戶賞梅、海濱公園演紛夢幻花海 連續3日,首都圈內+關東近郊JR路線、特急列車、一般列車隨便搭! ※更多玩東京的票券組合全部集結在這一本! 京王、東急、西武、東武、京成、京急、小田急、富士急、江之電…… 東京私鐵超多超複雜,但推出的優惠票券,說不定剛剛好就很適合你! 想到 「川越」小京都日歸,穿和服拍照好愜意 「秩父」乘船泛舟、SL風土紀行 「江之島」湘南海岸東方夏威夷,巡找貓島傳說 「箱根」五種特殊交通工具博物館巡禮 「銚子」懷舊電車、海岸燈塔與濕仙貝 「東京路面電車」都電荒川

線、世田谷線帶你回到老東京 各家優惠來回車票,還有自由區間、商店優惠,吃喝玩全都包! 點到點一日乘坐放題,外國人限定特優套票 更深入在地的玩法,鎖定單一區域FUN玩一整天~ ※最強附錄,東京都內各式一日券大集合,優劣比較,一眼就明白!

日本消費稅進入發燒排行的影片

日本爆賣時尚鞋款 ALL BLACK

◆https://www.shopallblack.com/

THE BASIC 保濕潔面霜

◆https://thebasic.info/ik

加入奕寬的 YouTube 頻道

◆https://bit.ly/3hdWa2M

ECPay小額贊助

◆http://pesc.pw/MF4WK

奕寬 Facebook 專頁

◆http://pesc.pw/JKQFY

奕寬 Instagram

◆http://pesc.pw/ME2GM

找奕寬工商合作

◆[email protected]

奕寬的不動產顧問團隊 東京部門

◆https://lin.ee/2A7Nnyv

跨境電子勞務交易課徵營業稅問題之研究

為了解決日本消費稅 的問題,作者傅鈺晴 這樣論述:

隨著時代變遷、科技進步,網際網路和現代化的通訊科技,大幅改變現代人的經濟生活。透過通訊科技及數位平台,銷售者與消費者可以直接在虛擬的線上平台從事交易,舉凡締結契約、提供勞務等都可以在線上完成,電商業者在當地設立實體營運機構之必要性不如以往。向來的營業稅法制係以企業之實體營運處所作為是否課稅之標準,如此帶來營業稅法上的問題包括有租稅客體難以判斷、課稅權及納稅義務人難以認定、逆向課稅機制難以落實致境內外業者競爭不公平等。OECD及歐盟等國際組織針對電子勞務交易帶來的課稅問題,分別有不同看法,OECD認為應在既有稅法體制上做修正,歐盟則認為應針對全新的交易型態創設不同的稅法規定。2016年我國修正

加值型及非加值型營業稅法即採納OECD之建議,鄰國日本亦同。我國此次修法主要增訂電子勞務之概念,以電子勞務建立我國對數位化內容交易之營業稅課稅權,並確立境外電商在銷售數位化商品等電子勞務予我國自然人消費者時之納稅義務人身分。惟仍有涉及租稅構成要件之事項以行政規則訂定有違反租稅法定原則、課稅方式有違反租稅中立原則之虞、未強制設置報稅代理人增加稽徵難度及難以掌握所有課稅資訊等問題。本文擬透過多方資料之蒐集、整理,藉以找出使我國營業稅法制在跨境電子勞務交易之適用上更完善之方式。本文以文獻分析作為主要的研究方法,並參酌英、日文文獻作為輔助。蒐集國內外的教科書及專書、專家學者發表的文章和主管機關與法院之

見解作為問題分析之佐證,使用之外國文獻主要如OECD發布之BEPS行動方案1、全球加值稅準則、兩大方針、歐盟之數位服務稅及數位常設機構草案、日本消費稅法之相關資料等。

JRpass.新幹線日本旅行精品書(2015~16升7版)

為了解決日本消費稅 的問題,作者楊春龍 這樣論述:

2013年JR集團發售四張實質降價達50%...非常有利國際旅客的新通票:【JR東日本.關東pass】【JR西日本.關西廣域pass】【JR四國鐵道pass】【JR九州鐵道pass北部版】;旅人只要懂得善用它們,每張通票都可讓日本旅費大降數千元台幣。 故雖日本消費稅已由5%升為8%、造成所有日本旅行消費貴了3~5%,但拿新通票可省交通費來Cover,其實還綽綽有餘呢!為趕緊把日本旅行【可能多費些稅金小錢,但有機會利用新通票省大錢】的最新形勢傳播給旅友讀者,本社於2014-15年增撥旅費請作者楊春龍大師與顏以葒、張可艾主編急訪日本重新採訪,完成本書2015年版改寫整

編升級。 本冊【JRpass新幹線. 日本旅行精品書】已依照2015年8月最新消費風貌精準校訂數據。內文則重新整理成9個重要單元: 卷頭特輯:用玩家故事突顯JR Pass可當『新斡線2折票』、或用來Cover轉乘/門票支出,降低宿費的多面功能。引導讀者從觀摹高手的用Pass技術,快速進入Pass旅行的神奇殿堂。 入口文件:從實戰層面交待Pass功能、分類、價格、購買與使用方式;並深入精準討論日本旅行的空港、航空票券、旅宿預約、空港與旅店聯結、旅遊行程安排與消費水準、省錢策略。 分區01:東京關東輻射圈:記述【安居東京輻射大關東/信越與南東北】的旅行,推薦10多處特級旅區

。 分區02:仙台輻射圈:記述【安居仙台輻射奧之細道與北東北】的旅行,推薦10多處特級旅區。 分區03:札幌+網走輻射圈:記述【安居札幌. 短期移宿網走輻射北海道】的旅行,推薦10多處特級旅區。 分區04:名古屋+高山輻射圈:記述【安居名古屋輻射紀勢半島與日本中部】的旅行,推薦8處特級旅區。 分區05:金澤輻射圈:記述【安居金澤輻射北陸黑部】的旅行,推薦6處特級旅區。 分區06:大阪關西輻射圈:記述【安居大阪輻射關西5城/關西廣域/西日本山陽】的旅行,推薦10多處特級旅區。 分區07:四國輻射圈:這是本書升6/升7版最新擴增的新資訊。 分區08:博多+

宮崎輻射圈:記述【安居博多並短暫移宿宮崎輻射九州】的旅行,推薦10多處特級旅區。 本書資訊與舊版相比最大改變在: (1)基於2013年四張超優新區域pass的出現:重整重訂最省錢的用卡策略與旅區劃分。 (2)基於21世紀新興全球網路訂房網站的崛起,重整重訂更省錢的旅宿預約策略與旅店新訊息…這兩部份新資訊、保證必可讓每星期的日本自由行、相較兩年前的舊消費水準、大降5000NT以上。 (3)基於JR四國鐵路通票發行…四國旅行熱度提昇而擴頁增編整章新資訊【分區07:高松丸龜輻射圈…安居高松輻射四國旅行…推薦7節9座特級旅區。】本社雖沒出版四國旅書的計劃,但趁本書改版把四國最精

彩訊息、完整呈現給旅行好友。

論不良債權交易之營業稅課徵問題

為了解決日本消費稅 的問題,作者黃政翔 這樣論述:

營業稅是消費稅的一種形式,每一銷售階段的營業人應以定價方式使最終消費者承擔稅負。然而,不良債權交易類似金融交易的過程,通常未開立銷售憑證使下一階段營業人難藉由「稅額扣抵法」計算營業稅額。此外,實務上有不良債權投資人於拍賣期日終結前聲明願承受不動產所有,並以不良債權抵繳拍賣價款而遭稽徵機關課徵營業稅,顯見此種方式仍可能被認定為營業行為。雖然難逕認有無違反租稅法律主義,但為保障營業人的納稅者權、避免承擔額外的營業稅稅負,稽徵機關仍應以符合量能課稅原則、稅捐中立原則的手段對其課徵營業稅。 在第二章本文將考察不良債權交易與營業稅法的適用關係。因現行營業稅法對金融交易的課徵,法理上不足以

保障營業人的納稅者權,似應朝加值型營業稅制來修正。且基於排除金融交易行為營業稅制的適用,除往後修法建議上有歐盟或經合組織OECD曾考慮的「金融活動稅」(FAT),可作為將來的修正參考外,更重要者在於當任何可能涉及營業稅的課徵,卻未必能清楚斷定有無成立營業稅債務的行為發生時,回歸營業稅法基本原則的探討,是釐清各種營業稅法問題的首要及必要方向。為有邏輯地處理形式合法性、實質正當性的分析,本文將在第三章詳細指出營業稅的目的、立法精神等法理,最終推導出最小犧牲手段的思維。 在第四章是從形式合法性的角度出發,說明本文具體個案系爭行為在解釋上是否具有可稅性、有無基於實質課稅原則進行調整的空間,並指出

在判斷現行營業稅法的構成要件時,特別是稅捐主體、客體於法釋義學上可能遭遇的難處,及可加以運用的「營業稅法目的性解釋」,使盡可能貼近營業稅制的立法精神。在第五章本文繼續深入觀察實質正當性,直搗研究的核心,即加值型營業稅所謂的「稅負轉嫁性格」,藉此反省特種稅額計算方式背離量能課稅、稅捐中立原則,並回應「稅額扣抵法」的適用困境,及擴張解釋適用「稅基扣除法」的可能性。 最終本文研究對不良債權交易課徵營業稅的重點,將強調經濟實質觀點,當不良債權投資僅為債權滿足時,因無銷售貨物或勞務而不課徵營業稅;若有超額收益,如拍賣承受不動產的價值,高於不良債權購入成本的差額,應屬對待給付而應課徵營業稅。至於不動

產的價值,應符合實質課稅原則來計算其客觀價值。