新興股票的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列問答集和資訊懶人包

新興股票的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦洪哲雄寫的 經濟學博士教你 美股存股課:他如何短短3年,投資超微、星巴克獲利3倍? 和大衛.史雲生的 耶魯操盤手:非典型成功都 可以從中找到所需的評價。

另外網站高新兴(300098)股票价格_行情_走势图—东方财富网也說明:提供高新兴(300098)股票的行情走势、五档盘口、逐笔交易等实时行情数据,及高新兴(300098)的新闻资讯、公司公告、研究报告、行业研报、F10资料、行业资讯、资金流 ...

這兩本書分別來自大樂文化 和寰宇所出版 。

國立政治大學 國際經營與貿易學系 顏佑銘所指導 陳冠妤的 風險值與期望損失之不同模型績效評估-以亞洲新興股市為例 (2021),提出新興股票關鍵因素是什麼,來自於期望損失、風險值、FZ損失函數、亞洲新興市場。

而第二篇論文國立臺北大學 企業管理學系 古永嘉、黃美綺所指導 楊明璋的 美國股市對主要工業國家及亞洲股市在經濟震盪期不對稱多門檻蔓延效應之研究 (2021),提出因為有 門檻迴歸模型、金融危機、蔓延效應的重點而找出了 新興股票的解答。

最後網站2605新興股票的5個亮點與1個風險,航運產業,最新股價29.5元則補充:2605新興現金股利殖利率1.69%,近五年填息機率80%。 ... 股票健診. 排除地雷股健診:通過67%. 67 %. 新興通過67% 排除地雷股檢查項目,代表公司是地雷股的風險低。

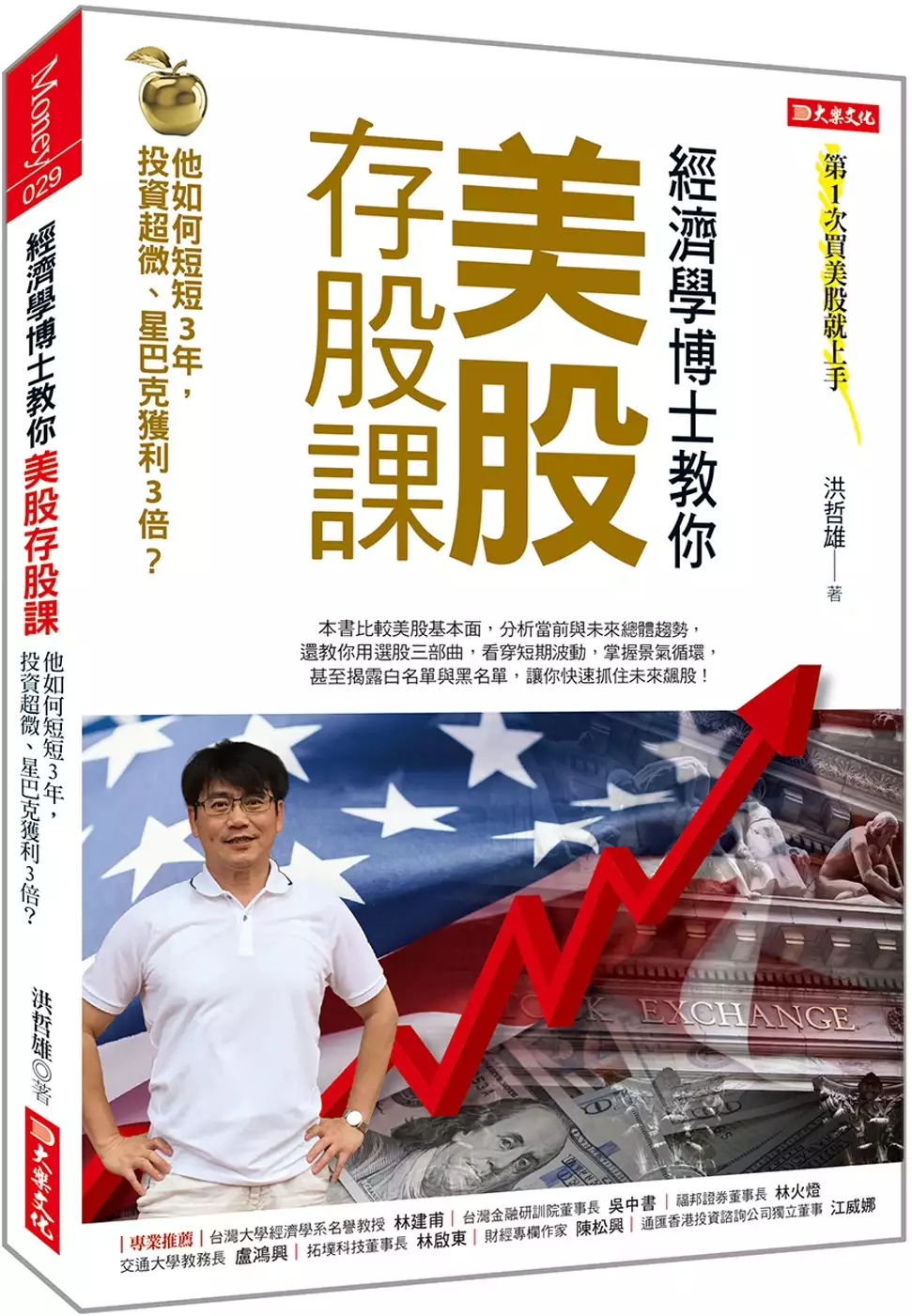

經濟學博士教你 美股存股課:他如何短短3年,投資超微、星巴克獲利3倍?

為了解決新興股票 的問題,作者洪哲雄 這樣論述:

★讓你第一次買美股就上手! 本書比較美股基本面,分析當前與未來的總體趨勢, 還教你用選股三部曲,看穿短期波動,掌握景氣循環, 甚至揭露白名單與黑名單,讓你快速抓住未來飆股! 美中兩國的角力從經貿、外交到軍事,漩渦還未停歇,大家都想問: ‧為何仍有許多投資高手推薦前進美股,而不是台股? ‧美股多如繁星、臥虎藏龍,怎麼選股才不會踩到地雷? ‧不想陷入「追高殺低」的惡性循環,該如何買賣才對? ★博士級投資大師,讓你買對美股錢滾錢! 作者洪哲雄是美國加州大學經濟學博士,更是諾貝爾經濟學獎得主授羅伯‧恩格爾(Robert Engle)的得意門生。他擁有超

過20年的資產證券化實務經驗,開發的手機APP軟體「ALAN智能伏羲」,在過去3年的總報酬率超過100%。 洪博士投資超微、星巴克等美股,3年獲利高達3倍以上。在本書中,他透過實際案例,帶領你了解美股基本面,學會選股三部曲,掌握交易技巧,而且還提醒:在投資組合上,每檔股票不要超過總投資額5%。不論你是新手或老手,不論是買績優股或明日之星,本書都能幫助你成為美股贏家! ★首先,為何不買台股,而要投資美股? 除了美國,沒有任何國家能讓股票投資在15年後獲得一倍以上、甚至數倍的利潤。比起台股,美股絕對是提升長期獲利的最佳制高點,因為── ‧標普500指數屢創新高,讓美股在世界上

一枝獨秀 即使2018年美中貿易戰爆發,但之後兩年間,美股標準普爾500指數仍上漲10%,且呈現上升趨勢。相較之下,陸股則是下跌13%。 ‧標普500總市值25兆美元, 是全球企業的領頭羊 台股是產業概念股,美股則是產業龍頭股,例如買鴻海不如買蘋果。將過去30年的美股與台股的指數做比較,會發現兩者的規模無法相提並論。 ‧從市場與市值來看,美國對台灣提供大利多 2019年,美國政府呼籲500大企業來台灣投資與採購,於是流入台灣的資金快速增加,例如美光、微軟、谷歌都有新投資案,讓相關概念股可能陸續出現。因此,你是要投資這些概念股,還是直接投資美國龍頭股? ★接著,教你

用選股三部曲,做出精準判斷! 大多數的散戶看到媒體或專家提出的片面資訊,往往會貿然殺進殺出,錯過長期投資優質股的時機,甚至陷入「買高賣低」的泥淖!因此,本書藉由真實案例,教你如何運用選股三部曲,發掘最適合的股票。 ‧事實:這是最根本的環節。只要根據事實來選股,就不易受情緒影響,獲利機會也自然提高。那麼,需要蒐集哪些資訊? ‧邏輯:「橫向比較」個股之間的長期和短期本益比,以及報酬率,找到彼此的優劣勢,選出最有價值的產業或個股。同時,「縱向比較」單一個股目前和過去的表現,發現成長或衰退的跡象,進行趨勢分析,以抓緊買賣時機。 ‧想像力:在決定買進後,要用事實與邏輯對個股做出合理

預期,例如合理的數值空間,而不只是判讀多空方向。但到底該如何做才對? ★更提供實戰經驗,公開存股3年獲利3倍的技巧! 觀察一家超過10年的企業,如何判斷它有沒有獲利能力?基本上有「轉型」和「願景」兩種角度,但企業能否成功終究取決於執行力。 ‧轉型股:「超微」用創新技術區隔市場 超微半導體原本是僅次於英特爾的半導體晶片廠,2014年決定不跟龍頭硬拚,而是發展多元繪圖卡晶片技術,結果順利搶占電競與AI市場。從2016年開始轉虧為盈,2018年股價更一飛衝天。 ‧願景股:「星巴克」用魅力品牌帶動潮流 星巴克的品牌定位明確,從2015至2018年,財報都顯示獲利成長近9%

,不但鞏固美國地盤,更拓展商機龐大的亞洲市場。雖然股價一時被低估,但2018年下半開始飆升,一年內漲幅超過50%。 而且,本書還建議大家少碰能源股,並詳述箇中原因…… ★最後,幫你鎖定未來飆股,建立投資組合! ‧籌碼面分析:參考波克夏、文藝復興、黑石、高盛等大型基金與投資公司的持股內容。 ‧媒體影響:洪博士根據財經節目《錢來瘋》的推薦,加上實際操作績效,整理出黑名單與白名單。還有,「衝突名單」又是什麼? ‧主題概念:要瞄準與FAANG相關的個股,以及具備什麼條件的企業? 名人推薦 台灣大學經濟學系名譽教授 林建甫 台灣金融研訓院董事長 吳中書 福邦證券董

事長 林火燈 交通大學教務長 盧鴻興 拓墣科技董事長 林啟東 財經專欄作家 陳松興 通匯香港投資諮詢公司獨立董事 江威娜

新興股票進入發燒排行的影片

【節目重點個股】 : 聯電(2303)、台積電(2330)、新興(2605)、裕民(2606)、東聯(1710)、

0:00 節目時間

1:10 大盤分析

2:25 航運族群

4:00 紡織族群

胡毓棠是協助投資人投資決策的合格分析師,非凡財經台特約來賓,提供國內外重大財經新聞、理財建議,股票、期貨,AI期貨程式。免付費專線 : 0800-615588

加入胡毓棠Line群組享受最即時投資資訊 : https://line.me/R/ti/p/%40ssn1438l

【專長介紹】

學歷:台北大學統計系、政治大學國貿研究所

經歷:非凡財經台、商業台節目來賓:錢線百分百、股市現場、財經晚報等

專長:深入產業研究,對於市場有極高的敏感度,擅長挖掘中小型黑馬股。

操作特色:穩中求勝,結合技術面、籌碼面操作輔助,追求穩定利潤報酬。

風險值與期望損失之不同模型績效評估-以亞洲新興股市為例

為了解決新興股票 的問題,作者陳冠妤 這樣論述:

台灣在2020年1月21日出現首宗新冠肺炎病例,隨後在2020年1月30日台股指數大跌 697 點,並在3月19日來到當年最低點 8,681點;與疫情爆發前的指數水準相比,跌幅約 23%。面對如此震盪的股市,精確地風險控管能為投資人帶來穩定的投資績效。但如何精確地估計風險,則一直是財務及經濟學界重要的議題。本文採用了Fissler and Ziegel (2016)提出的FZ 損失函數,以半參數方法,不對資產收益分布進行任何假設,來估計兩個財務及經濟學中最常被用到的風險指標:風險值(Value at Risk, VaR)及期望損失(Expected Shortfall, ES)。使用之資料為

以下之亞洲新興股票市場:泰國曼谷SET股價指數(SET)、韓國綜合股價指數(KOSPI)、印度Nifty指數(NIFTY500)、中國上海綜合股價指數(SSE)及台灣加權股價指數(TAIEX)。研究結果顯示,與傳統的計量方法比較,使用FZ損失函數的半參數方法,在某些情況下的確可以有較好的表現。但傳統的計量方法,特別是非對稱GARCH模型(AP-ARCH),表現總合來說是最佳。

耶魯操盤手:非典型成功

為了解決新興股票 的問題,作者大衛.史雲生 這樣論述:

對於個人投資者而言,究竟是買股票好, 還是應該選擇投資債券? 又或該把錢交給績效最佳的基金經理人? 小心,你的處境如同身陷豺狼虎豹的叢林之中! 由管理超過140億美元的校務資產、20年期間創下高達16.1%年報酬的 耶魯大學投資長史雲生告訴你事實真相 「典型的投資方式,總是帶來典型的滅亡」 非典型的作法,才能帶來非典型的成功 大衛.史雲生繼以基金管理人為目標所寫的《開創性投資組合管理》(Pioneering Portfolio Management)之後,首次以「個人投資者」作為對象,發表了這本專為散戶打造的投資及資產配置參考書籍。 英國經濟學家約翰.凱因斯

曾說:「世俗智慧告訴我們,遵循傳統方法而失敗,在聲譽上仍然好過藉由非傳統方法而成功。」然而,不論是追逐熱門股也好,或是嘗試買低賣高的短線交易,投資人總是習慣用錯誤的方式來看待投資這回事,即便反覆的失敗,眾人還是樂此不疲。 因此,在這本《耶魯操盤手:非典型成功》中,史雲生以他豐富的背景以及經驗,徹底點破了個人投資者用常規方法參與市場所面臨的危險處境,投資大眾不是受到自身對於市場不當反應所造成的損失,就是被共同基金產業的高成本所剝削。 為了導正這樣令人沮喪的結論,史雲生建議投資者應採取非典型做法,大家應避開以獲利為導向的投資管理機構,並採取積極的解決方案──除了透過極少數非營利的資產管

理機構進行資產配置,還有利用被動式管理投資工具建構廣泛分散的投資組合。這些方法看似與主流作法背道而馳,但對於史雲生這樣經驗豐富的高手來說,才是散戶真正能在市場上獲利的致勝之道。 本書特色 1.站在機構投資者的立場,抽絲剝繭來尋找散戶優勢 2.詳解國內外股票、債券、新興市場股票、ETF以及不動產等各種投資工具的優劣勢 3.詳解個人化資產配置的實務作法,包括資產再平衡的最佳解決方案 4.分析追逐市場時效的缺失,教你如何辨別泡沫市場的形成 5.如何識破共同基金設下的高成本陷阱,尋找最合理的收費模式 6.如何辨別市場上各種ETF商品的好壞,避開某些千萬不能碰的偽裝ETF

美國股市對主要工業國家及亞洲股市在經濟震盪期不對稱多門檻蔓延效應之研究

為了解決新興股票 的問題,作者楊明璋 這樣論述:

本文構建多門檻TAR模型解決「非線性」及「不對稱」的問題,探討在經濟震盪期間前中後美國股票市場對五個主要工業化國家及六個亞洲新興股票市場的不對稱多門檻效果,資料為1998年至2019年的每日股票指數報酬率,共提出四個假說,以編寫網格搜尋演算法進行實證估計,測試程序包括:線性和非線性單根、結構性轉變、概似比檢定、渥得檢定和殘差診斷。研究結果發現:四個假說在十一個國家中大多數都具有重要意義。首先,實證證明本研究建立之多門檻TAR模型優於傳統TAR模型,再者,實證發現美國對國際股票市場在高度震盪期間的蔓延效應確實在九個國家中存在。而因為美國次貸造成的「全球金融危機」,就如歷史上最著名的經濟「大蕭條

」一般,對世界金融環境的長期均衡狀態出現結構性轉變。本文加以考量該時期不對稱門檻後所產生之門檻效應,加上原有的蔓延效應後加總為總效果(總合門檻蔓延效應),拆解以往文獻中蔓延效應僅以單一係數值作解釋之不足,首先發現在蔓延效應上,法國、中國、日本、臺灣和香港等五個國家在危機期間具有較高的現象,再觀察門檻效應時發現五個主要工業國家及四個亞洲國家都顯示顯著在金融危機期間,門檻效應更大,除了的泰國和印度,表示本文所探討不對稱門檻值的所分離出的變數更能深入解釋蔓延效應。而總合門檻蔓延效應經過檢定,結果在五個主要工業國家及三個亞洲國家都顯示顯著的「總合門檻蔓延效應」,除了的泰國、印度和香港,表示在金融危機期

間,總合門檻蔓延效應更大,分別細就探討個別帶來的解釋力,對觀察出不同國家蔓延的反應更具意義。本研究之分析發現與見解,拓展並補足相關研究之缺口,可作為跨國股市投資分散風險之參考。