房屋贈與稅公告現值的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列問答集和資訊懶人包

房屋贈與稅公告現值的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦曾文龍,陳姵因寫的 如何突破房地合一稅? 和徐陌的 2022不動產經紀人搶分小法典(精選法條/重點標示/試題演練)(收錄房地合一2.0相關條文)(九版)都 可以從中找到所需的評價。

這兩本書分別來自大日 和三民輔考所出版 。

國立政治大學 經營管理碩士學程(EMBA) 陳明進所指導 李慧敏的 房地合一稅制2.0對營利事業及個人之影響 (2021),提出房屋贈與稅公告現值關鍵因素是什麼,來自於房地合一稅制、所得稅、土地增值稅、不動產交易。

而第二篇論文國立中興大學 法律學系碩士在職專班 李惠宗所指導 洪怡萍的 房地合一稅法制之研究 (2021),提出因為有 房地合一、量能課稅原則、公平原則、居住正義的重點而找出了 房屋贈與稅公告現值的解答。

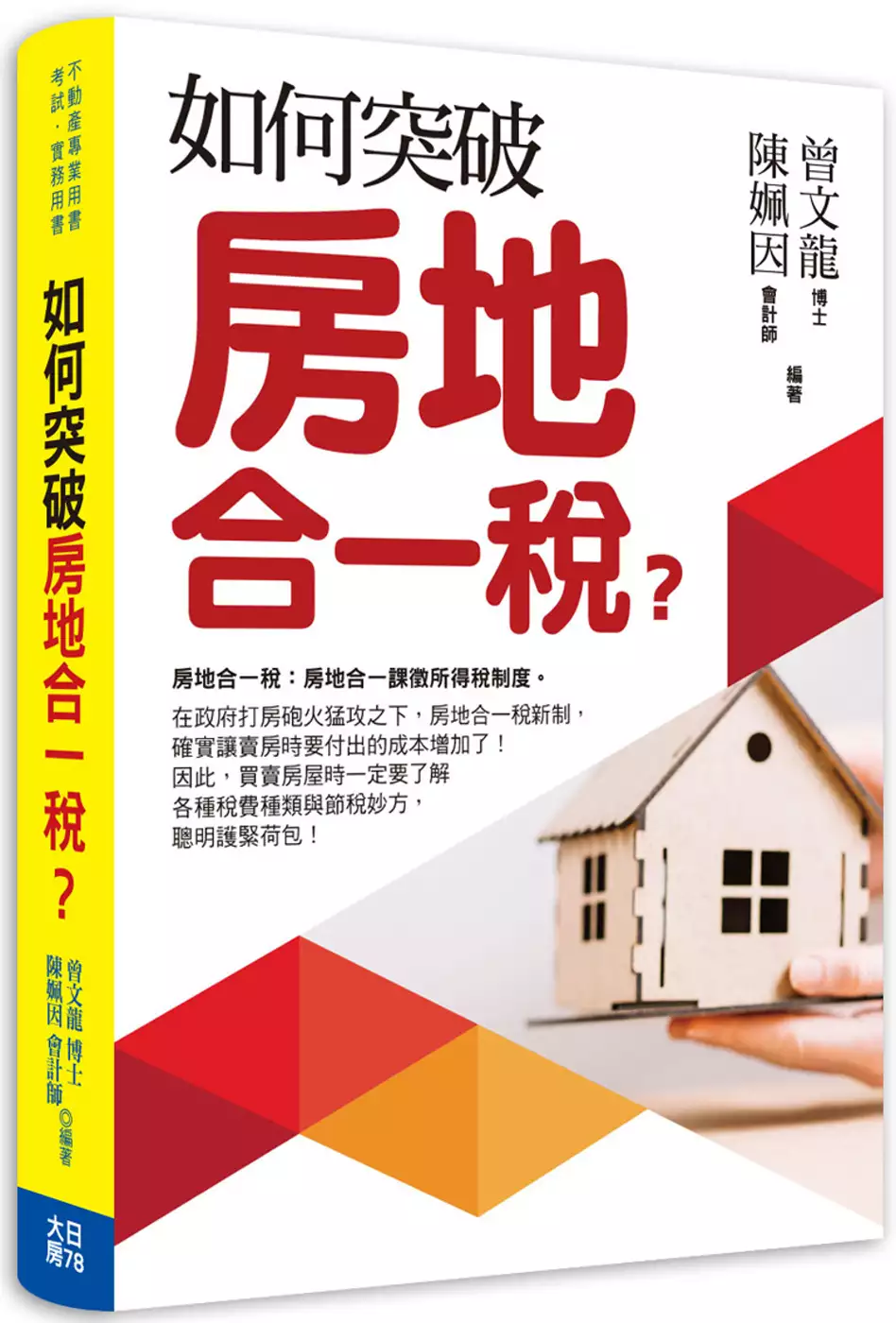

如何突破房地合一稅?

為了解決房屋贈與稅公告現值 的問題,作者曾文龍,陳姵因 這樣論述:

房地合一課徵所得稅制度,即一般俗稱「房地合一稅」。 在政府打房砲火猛攻之下,房地合一稅新制,確實讓賣房時要付出的成本增加了,因此買賣房屋時一定要了解各種稅費種類與節稅妙方,聰明護緊荷包! 本書協助讀者掌握房地合一稅2.0的關鍵要領,了解房地合一2.0法規意義與相關事項,透過解析,讓大家對房地合一2.0之內涵及避稅方法有全面性專業之了解,以為從事不動產買賣及投資實際操作之基礎,輕鬆贏得投資置產先機。

房屋贈與稅公告現值進入發燒排行的影片

141201中天 大學生冰的啦 陳泰源當來賓

影片網址→http://youtu.be/9G7pTJKjYss

感謝好友 李為 的介紹,很高興與主持人 幹哥&千惠姐,還有帥過頭,寒冰哥「首次」結緣認識,當然還有好久不見的燕俐姐,以及一群很有自己想法的大學生們一同錄影。

這次主要講的內容大致為:……↓

【買屋潮湧現?】

選舉後,跨年前,看屋的人潮是特別多,不過多半還是芭樂價……

為何選後看屋人潮變多?主要原因有2,第一個是選舉壓力的釋放,第二個就是每年都會遇到的,很多屋主趕在跨年前賣屋,主要是為了省土地增時稅,畢竟到了1月1號,土地公告現值又要調漲一次,賣屋時的土增稅成本就會增加,當然還加上換現金好過年囉。

【房價漲跌趨勢預測】

蛋黃區基本上陷入盤整期,好物件仍有機會創新高,不過蛋白區就要非常小心了,舉例:淡水一帶的「淡海造鎮」的預售案,過往買預售屋,房價趨勢往上時,只要在交屋前,都可以無數次的轉手再轉手,產生「助漲」效應;但現在因為淡海造鎮那一區餘屋量特多,粥多僧少,加上房價趨勢渾沌不明,建案擔心拋售潮湧現,產生「助跌」效果,於是規定不准轉紅單,所有的購屋者都已經全部被鎖住,必須等到交屋,而且還有奢侈稅,預售屋綁3年,成屋避奢侈稅再綁2年,至少被卡死5年。

【有機會買到便宜?】

有機會,畢竟今年房市交易量萎縮急凍,很多屋主賣房子都賣了一年都還沒有賣掉,好不容易撐到選舉結束,只要「真的想賣」,加上避土增稅調漲&過年換現金等因素,現在進場真的是很好的時機。不過不代表房價會跌喔!畢竟成本就是高在那邊,而且未來全球化趨勢、地球村效應,台北房價國際化,中資進來加持,未來台北市房價仍是可期的。

【開源節流經驗分享】

節流:四年前選舉負債200萬,三年前被當時房仲公司店長騙100萬,人生最高負債300萬,我曾經過過很苦的日子,三餐不花錢,早餐做綜合水果早餐,另外多做3份,1份50元賣給同事,如此水果成本回來了,午餐也有著落了,晚上還是回家跟爸媽吃,物質慾望降很低,朋友約唱歌、同事叫外賣我都婉拒。

開源:除了做房仲賺獎金之外,我還到處兼差,當臨時演員,當婚禮歌手演唱,還有活動主持人等等賺外快,終於3年時間還完300萬負債。

所以我確實也建議大家做業務,雖然收入不穩定,但是比較具有挑戰性,而且獎金很高,真的會比較有成就感,反正現在什麼工作都辛苦,22K的工作也一樣辛苦,不如做業務。

【台北市房價相對偏低?】

畢竟相較於東京、香港、北京、上海、新加坡等等,台北市房價仍算相對較低。其實那是表面上的單坪單價,如果以實際使用空間計算,扣除掉公設,台北市的房價已經比東京貴了。

另外,國外不僅沒有莫名其妙的「公設比」,而且反而是公設越多越好賣,價更高!哪像現在台灣的房地產,平均公設比已經34%以上,1000萬其中約350萬都拿去買公設去了,真的很不爽。

【買房觀念要改?】

台灣人「有土斯有財」的觀念太重,也是助漲房價的元兇之一,國外很多人都不認為「人生一輩子一定要買房」。

所以建議,你就把房子當做是「珠寶、法拉利、遊艇、飛機」,想想那些東西漲多兇,關我們平民老百姓屁事呢?政府要做的不是「打擊房價」,而是「讓人人有房子住」。

【豪宅都用公司名義買?】

除了帥過頭提到「維京群島」公司買《帝寶》都是「港資」(有人說是假外資/真中資)之外,因為公司名義買有幾個好處:

1.水、電、瓦斯、管理費等等,都可以當做是「公司開銷支出」,可以拿來抵稅、報帳用。

2.將來賣屋時,法人的「營所稅最高17%」,相較於自然人的「房屋綜合所得稅最高45%」,真的省很大!賣房子時是用「公告現值」,現在的公告現值還是低於市價(也就是低估房價),房價被低估後,再用10%贈與稅去計算,所要繳交給政府的稅就更少了。

因為政府這幾年調漲公告現值很兇,預計2年後要接近市價,也就是接近「實價課稅」,所以很多有錢人都「趕在最近這幾年」用贈與的方式節稅。

網址→http://blog.yam.com/taiyuanchen/article/82535771

房地合一稅制2.0對營利事業及個人之影響

為了解決房屋贈與稅公告現值 的問題,作者李慧敏 這樣論述:

自2016年1月1日起施行房地合一稅1.0,是為了改善長久以來房地分離課稅的稅制不公及房地產所得稅負偏低等問題。新制政策實施五年多以來,仍存在不少短期投機炒作及利用不同型態的移轉方式規避所得稅負之情形,為此財政部擬訂之「所得稅法部分條文」修正案2.0,已於2021年7月1日正式上路,以市場實際交易價格為課稅基礎,以抑制不當短期投機炒作房地產、落實居住正義、防杜規避稅負行為及更符合公平、合理課稅原則。鑑於房地合一稅制之重大修正,本論文藉由相關法條之研究分析,探討房地合一稅制2.0對個人、營利事業、繼承贈與及其他不動產持有者的影響,並對上述提出合適的建議及現行存在爭議事項之未來修法建議。本文的建

議包括:個人因繼承、贈與而取得房地產,若因故短時間必須處分,此類非以炒房為目的者,應排除適用高稅率。稽徵機關可以斟酌參考受贈者或繼承者的年紀、收入證明、財產清單等資料判斷是否為炒房。同時,政府應推動重要配套的囤屋稅機制,以有效抑制房地炒作。最後,房地交易無法提供帳冊憑證者,稽徵機關應該核定符合市價水準的成本與費用,而非皆逕以公告現值及房屋評定標準認定。

2022不動產經紀人搶分小法典(精選法條/重點標示/試題演練)(收錄房地合一2.0相關條文)(九版)

為了解決房屋贈與稅公告現值 的問題,作者徐陌 這樣論述:

★精選收錄最新修正法條! ★四大類(民法、不動產估價技術規則、土地法與土地相關稅法、不動產經紀相關法規)共29種法規彙整! 【本書適用】 這本《不動產經紀人搶分小法典》適用於專門職業及技術人員普通考試不動產經紀人考試。 【考試簡介】 不動產經紀人考試不限科系,只要高中(職)畢業即可報考,採及格制度沒有錄取人數限制,只要總成績達60分就合格,加上考試內容不算困難,證照入手後每月約可多4~8千元薪資,算是高CP值的證照。且不動產業多數職缺不受學歷背景限制,房仲業也樂於聘用各學經歷背景的人才,因此不動產從業人員取得證照來證明自己的專業性,在博得客戶信賴方面尤為必要

。 【本書優勢】 .房地合一2.0通過了,要怎麼掌握最新規定呢? .沒有法學基礎的我也能看懂條文嗎? .不動產經紀人法規考得又廣又雜,最常考哪些法條? .申論題要怎麼寫才會高分?選擇題要怎麼判斷才會又快又準? 最新修法 本社秉持著要呈現給讀者最新暨蒐羅齊全法規的使命,收錄最新條文,由作者根據不動產經紀人考試命題範圍,特別設計出非法律系考生也能看得懂的輔助教材!參酌命題大綱與我國法律體系,將蕪雜法規彙整分為「民法、不動產估價技術規則、土地法與土地相關稅法、不動產經紀相關法規」四大類共29種,幫助考生有架構地查閱學習。「最新重要修法條文」使用特殊元件表示,方

便讀者掌握。再搭配本社出版的《不動產經紀人套書》重點整理書籍,讓您不但知其然,也知其所以然。擁有本書,幫讀者省去大量蒐羅瑣碎法規的時間,讓您把時間花在學習的刀口上。 精選法條+重點標示+試題演練 對於沒有法學基礎的考生來說,法律文字用語專業,條文內容又多又長,如果沒有耐心細心記憶,容易錯失正確答案。本書收錄105~110年不動產經紀人考試試題,並由作者親自研究後,將相同條文考點的試題彙整嵌入相對應的法條,以顯眼特殊設計標示得分關鍵字。條文後題目愈多表示愈常被命題,讀者可立即知悉被頻繁命題的考點,將記憶力花在刀口上。 本書精心設計,讓法典除了是查詢法條的工具書外,更結合豐

富題庫與重點標示,絕對比坊間小六法更實用。背完條文即可演練題目,掌握歷年出題脈絡,突破修法要點。隨身書此尺寸攜帶方便,可隨時翻閱,活用零碎時間。上考場嫌書太多太重太累的話,帶這本讓你神清氣爽,俐落地將考場的零碎時間化為涓涓入袋的分數。一書在手不怕錯失重點分數! 【本次改版修法重點】 本書收錄至出版日前之最新法規,改版修法重點包括: 1.土地法(110.12.08) (1)依釋字第763號解釋,土地法第219條(下稱前條)第1項規定逕以「徵收補償發給完竣屆滿一年之次日」為收回權之時效起算點,並未規定該管直轄市或縣(市)主管機關就被徵收土地之後續使用情形,應定期通知原所有權

人或依法公告,致其無從及時獲知充分資訊,俾判斷是否行使收回權,不符憲法要求之正當行政程序,於此範圍內,有違憲法第15條保障人民財產權之意旨,應自本解釋公布之日起二年內檢討修正。 (2)為符合本解釋意旨,於請求權時效內提供原土地所有權人或其繼承人充分資訊,俾判斷是否行使收回權之要求,爰於第219-1條第1項明定私有土地經徵收並於補償費發給完竣之次日起,直轄市或(縣)市地政機關應每年通知及公告原土地所有權人或其繼承人土地使用情形。至其申請收回土地之請求權時效完成或於請求權時效完成前已依徵收計畫完成使用者,因該等情形已未符合前條第1項所定收回土地之要件,為避免續行通知及公告使用情形,造成民眾

困擾,爰規定應定期通知及公告至請求權時效完成或依徵收計畫完成使用止。(第219-1條) 2.非都市土地使用管制規則(110.10.13) 非都市土地使用管制規則(以下簡稱本規則)係內政部依據區域計畫法第十五條第一項授權規定,作為實施非都市土地使用管制之依據,歷經多次修正,最近一次修正發布日期為一百十年七月十五日。本次係因應工業區內非製造業之產業使用土地變更編定為特定目的事業用地,以及為利不同產業發展更具彈性,其使用強度依核定之開發計畫使用,爰修正本規則第9條規定。(第9條) 3.土地稅法(110.06.23) (1)依第779號解釋意旨,定明非都市土地供公共設施使用,其

免徵土地增值稅之要件及相關證明文件核發辦法之授權規定。(第39條) (2)修正配偶相互贈與後再移轉及信託土地再移轉,應課徵土地增值稅時,其原地價之認定。(第28-2、31-1條) (3)配合拍賣土地執行機關權責調整,增列法務部行政執行署所屬行政執行分署;另配合該分署之簡稱酌作文字修正。(第30、51、53條) (4)配合農業用地移轉之土地增值稅已由免徵修正為不課徵,刪除稅捐稽徵機關核定其移轉現值相關規定。(第30-1條) (5)配合內政部推動「全面免附戶籍謄本」服務,刪除土地所有權人申請按自用住宅用地稅率課徵土地增值稅,應檢附戶口名簿影本規定。(第34-1條)

(6)刪除地價稅原定「必要時得分二期徵收」及授權由省(市)政府訂定開徵日之規定,統一定明地價稅納稅義務基準日(每年8月31日)及開徵期間(11月1日起1個月內一次徵收)。(第40~44條) (7)本法施行細則修正為財政部定之。(第58條) 【三民考生上榜心得】不動產經紀人上榜生:林英樺 國文:62分 民法概要:79分 不動產估價概要:81分 不動產經紀相關法規概要:84分 土地法與土地相關稅法概要:72分 從模仿學習起手 快速掌握答題技巧 起初未有任何概念時,以了解法條的意義為優先,對於法條有認識後再開始練習選擇題,批改後要了解錯的原因與

內容是件相當重要的事。從練習中,我發現題目的概念都是相似的,只是它以不同的形式出現,當了解了法條的概念,相對地題目不管如何改變,相信都能回答正確;但如果未把錯誤的題目與概念釐清,答案將一錯再錯。 再者,對於申論題,我認為是從模仿學習開始,尤其是非本科系的學生,因為本身並沒有答題的架構和概念,所以我從模仿抄寫擬答開始,並結合老師給予學生的架構內容進行答題,簡單的事情重複做,經過多次的練習,便會開始熟悉答題方式與寫作技巧,久而久之碰到題目,便能在腦袋中浮現答題的架構;也是因為努力的練習,讓我在國考的申論題中,獲得不錯的成績。 對於整理講義與筆記,一開始我會以老師課程的筆記為主,進而

開始延伸筆記內容,過程中能加強自己的印象,且筆記也會更加完整。並搭配講義閱讀,多次複習以對內容融會貫通,達到更好的學習成效。 分享各科準備技巧 【民法概要|申33、測46】老師課堂上畫的架構圖相當重要,也是答題的關鍵,架構圖是法條中精華的濃縮,若能將這些重點法條完全熟讀,相對地答題也會較輕鬆。民法的法條相對於其他的科目,使用的字眼較為艱深,不易理解,考生有時會選擇放棄此科目,但我認為千萬不能放棄本科,法條看似很多,但考試的重點通常會落在特定法條,題目重複練習便會發現考試的重點。此外,老師上課補充的憲法內容,對於申論題也可達到加分效果,務必熟讀,才能奪取佳績。 【土地法與土地

相關稅法概要|申32、測40】本科有許多相似的法條,看似內容相近但條號不同,所出現的考題類似,答案卻截然不同。所以在讀土地法時,我認為要將相似的法條歸類、比較,找出彼此間的共通點與相異點,並加深對法條的印象,對答題時會有很大的幫助。經過不斷地練習考題,也會讓自己的功力倍增,練習的過程中,可知道相似法條出現在同一題目時,老師的命題方式為何?更能夠掌握考試重點。此外,土地法與民法一樣,若想讓自己於申論題獲得更高的成績,不妨結合憲法內容作為開端,使閱卷老師看到您的答案,眼睛為之一亮。 【不動產估價概要|申39、測42】老師經常說本科是背多分。是的,我認為本科的不二法門就是努力的將法條熟記,勤

練題目,久而久之答題速度也會相當快速,至於計算題的部分,歷屆考題的考法相似,可從中歸納計算題的命題走向,面對計算題便能迎刃而解。 【不動產經紀相關法規概要|申44、測40】本科的法條較為冗長,需花較多的時間記憶。但老師於課程中總會教學生以關鍵字或口訣的方式背誦,使學習起來較為輕鬆,也令本科成為提高分數的關鍵。此外,經紀法規這本書,老師很用心地編輯,相關的申論題或補充資料於書本皆可見,學生於讀書時,不妨可以多看看補充資料,使申論題得以一一破解。慶幸當時自己有認真看相關的補充資料,於經紀法規的第二題拿下「25分」滿分的佳績。 【國文|62分】國文需平日養成閱讀習慣,多留意名言佳句,

並應用於題目。

房地合一稅法制之研究

為了解決房屋贈與稅公告現值 的問題,作者洪怡萍 這樣論述:

房地產做為國家經濟之領先指標,房市交易熱絡,會先反應在建材及原物料價格之上。因興建房屋時須要鋼筋、水泥及人力施作,故會帶來相關產業產業蓬勃發展及創造就業機會,購買房屋後會進行裝修、裝潢,並購置家具、家電,並須要向銀行貸款以購置房屋,房市交易帶來一連串經濟活動之後,即是房地交易之利得,應如何合理且合法的向納稅人徵收,以符合租稅之公平正義。我國長久以來,基於憲法第143條規定下,土地之漲價歸公,並按土地公告現值課徵土地增值稅,而屬於房屋之利得則課徵個人財產交易所得。然土地之公告現值偏離市價,另與房屋分離課稅,兩種不同稅基之課稅方式,使得納稅人得以操縱損益,而造成長久以來房地交易利得之稅負偏低,熱

錢不斷流入房地市場後,造成房價節節飇升。政府為打擊投機炒作,先於100年推行特銷稅,然特銷稅非針對投資利得課徵,因對短期之交易課徵,產生閉鎖效果,然此種課稅方式與量能課稅原則有違,容易使無所得仍須繳納大額之稅負,故於105年1月1日起開始推行房地合一稅,並同時停徵房地交易之特銷稅,以期符合課稅公平正義,防止投資客投機囤房,並能進一步落實居住正義政策,並於施行5年後,再次檢討現行稅制之缺失,於110年7月1日起推行房地合一2.0之政策,將預售屋及符合一定條件之股份或出資額皆列入課稅範圍,以期能更符合課稅公平正義。然修正後之房地合一2.0是否就完全符合公平正義,本文藉由實務案例探討,透過稅法基本原

理、法令沿革、司法院大法官解釋及財政部相關釋令,進行相關性研究,並對現行課稅制度提出相關修法建議,使得房地合一之課徵能更符合政策意旨,達成量能課稅公平正義,希冀法律之規範能更合時宜。