房地合一稅重購退稅先買後賣的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦曾文龍,陳姵因寫的 如何突破房地合一稅? 和黃振國的 房地合一稅申報.節稅規劃一手掌握(三版)都 可以從中找到所需的評價。

另外網站幫你省下一大筆稅金!重購退稅是什麼? | 幸福空間| LINE TODAY也說明:就讓房產知識達人賣厝阿明透過以下3個問題幫大家詳細解答! Q1 小張在前年底買進A屋並設籍居住,隔年因公司出問題而出售,並繳納房地合一稅,後來在 ...

這兩本書分別來自大日 和永然所出版 。

國立臺北大學 公共行政暨政策學系碩士在職專班 羅至美所指導 林孟青的 我國資本利得稅政策變遷之研究:歷史制度論觀點 (2021),提出房地合一稅重購退稅先買後賣關鍵因素是什麼,來自於資本利得稅、歷史制度論、政策變遷。

最後網站[房地合一稅] 2.0差在哪?3張圖看懂計算方式再教節稅手法則補充:6年以上自用住宅擁有400萬免稅額; 2年內重購自住可免徵/退稅; 拉高土地漲幅降低總體繳稅金額. 房地合一稅2.0 限制土地增值的漲幅. 房地合一稅試算線上 ...

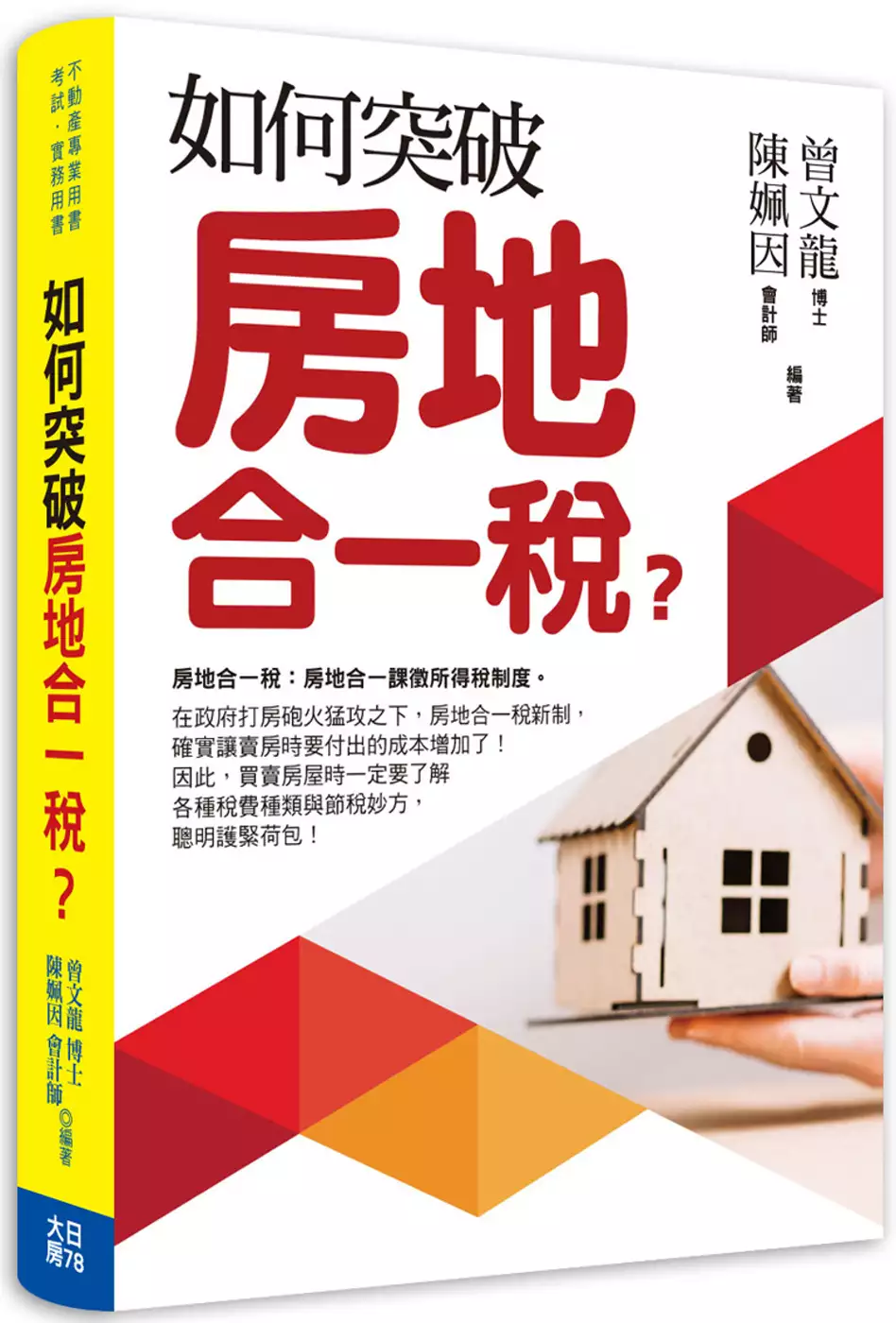

如何突破房地合一稅?

為了解決房地合一稅重購退稅先買後賣 的問題,作者曾文龍,陳姵因 這樣論述:

房地合一課徵所得稅制度,即一般俗稱「房地合一稅」。 在政府打房砲火猛攻之下,房地合一稅新制,確實讓賣房時要付出的成本增加了,因此買賣房屋時一定要了解各種稅費種類與節稅妙方,聰明護緊荷包! 本書協助讀者掌握房地合一稅2.0的關鍵要領,了解房地合一2.0法規意義與相關事項,透過解析,讓大家對房地合一2.0之內涵及避稅方法有全面性專業之了解,以為從事不動產買賣及投資實際操作之基礎,輕鬆贏得投資置產先機。

我國資本利得稅政策變遷之研究:歷史制度論觀點

為了解決房地合一稅重購退稅先買後賣 的問題,作者林孟青 這樣論述:

隨著全球化及知識經濟的發展,貧富差距成為全球各國關注的難解問題,而臺灣近年發生的重大事件,除了政治訴求之外,背後也是反映貧富不均造成的嚴重剝奪感所產生的世代衝突。長期以來,臺灣重課勞動所得、輕課資本利得,尤其證券交易所得免稅問題、不動產交易所得的低稅負,更是令人詬病,顯示現行租稅制度下,以課稅改善所得分配效果十分有限。因此,如何改革資本利得稅制度,增進稅制的公平性及效率性,是本研究欲探討的重點議題。同屬資本利得稅的證所稅及房地合一稅政策,在歷史的演變過程中,是很具代表性、重要的公共政策,但二者在租稅政策的結果及成效卻截然不同。基於此,本研究以歷史制度論為基礎,從中解釋政策的形成,到分析政策運

作的影響及結果,為兩者的演變過程及因素,提出適切的解釋。依本研究發現:一、證所稅政策的擬定忽略了證所稅的政策性質及市場結構特性,而未盡周延的方案及不穩定的政策網絡,難以形成共識,加深了民眾的恐慌和焦慮,成為最大的改革阻力。二、房地合一稅在奢侈稅、實價登錄制度的先行後,產生路徑依賴的突破點,而共識度高的政策網絡,更促使長久的房地分離稅制走入歷史,奢侈稅同步退場。三、對於證所稅、房地合一稅呈現截然不同政策變遷結果之關鍵差異,歷史制度論可就其中屬歷史面向者,包括:負面的歷史因素、路徑依賴的突破點、市場特性之考量等,是如何影響政策發展路徑及變遷結果,提出適切的解釋。至於有利的政策網絡的影響,則為歷史制

度論的理論限制,但其整體的解釋力,仍相當足夠。四、一項政策的變遷過程,存在許多的影響因素交錯其中,本研究認為,具備有利的政策網絡,才能順利產生路徑依賴突破點,與各項關鍵因素互相搭配,成功形成長期的斷續均衡。最後,一項賦稅改革政策能否順利推動,本研究認為,以個人因素的影響最大,這也是政府將來在選定政策的主事者,可以思考的地方。另建議未來可從政策網絡理論的角度,探討個人因素對於政策變遷的影響,並評估擴大訪談對象,將相關影響因素通盤考量,將更有助於整體租稅制度進行全面性檢討。

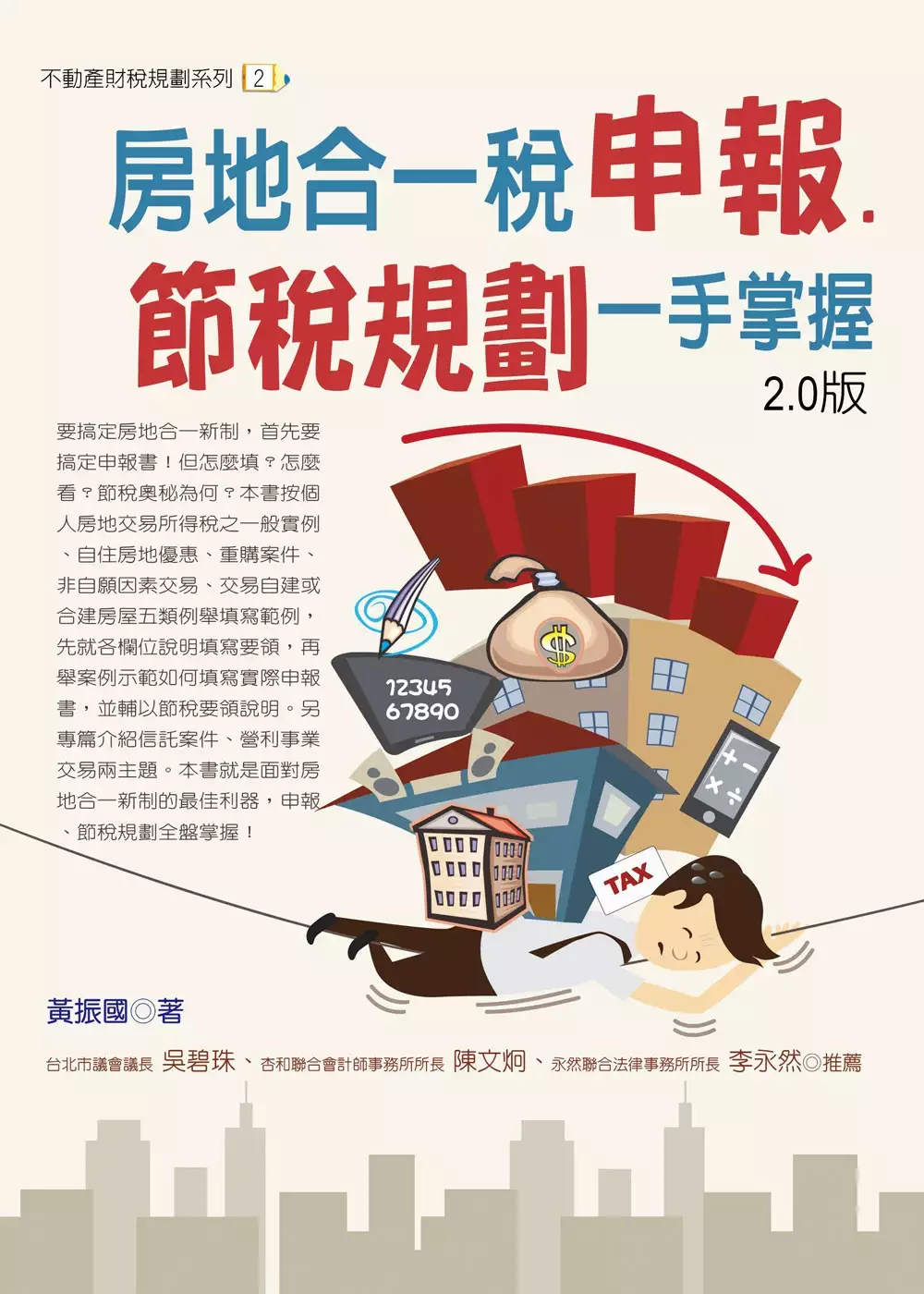

房地合一稅申報.節稅規劃一手掌握(三版)

為了解決房地合一稅重購退稅先買後賣 的問題,作者黃振國 這樣論述:

要搞定房地合一新制,首先要搞定申報書!但怎麼填?怎麼看?節稅奧秘為何?本書按個人房地交易所得稅之一般實例、自住房地優惠、重購案件、非自願因素交易、交易自建或合建房屋五類例舉填寫範例,先就各欄位說明填寫要領,再舉案例示範如何填寫實際申報書,並輔以節稅要領說明。本書就是面對房地合一新制的最佳利器,申報、節稅規劃全盤掌握!

想知道房地合一稅重購退稅先買後賣更多一定要看下面主題

房地合一稅重購退稅先買後賣的網路口碑排行榜

-

#1.房地合一2.0將實施國稅局:想重購減稅注意設籍 - 聯合報

簡單講,個人重購自住房地,無論是「先賣後買」,或是「先買後賣」,只要出售舊房地與重購新房地兩者移轉登記時間在兩年內且符合自住規定者,均可申請適用 ... 於 udn.com -

#2.換屋申請「重購退稅」 新舊制大不同 - 奇摩股市

換屋民眾注意,不管先買後賣或先賣後買,只要在2年內,都有可以退稅,而且一次可以退2種稅,土地部分有土增稅外,房屋則可退房地合一稅或是財產交易 ... 於 tw.stock.yahoo.com -

#3.幫你省下一大筆稅金!重購退稅是什麼? | 幸福空間| LINE TODAY

就讓房產知識達人賣厝阿明透過以下3個問題幫大家詳細解答! Q1 小張在前年底買進A屋並設籍居住,隔年因公司出問題而出售,並繳納房地合一稅,後來在 ... 於 today.line.me -

#4.[房地合一稅] 2.0差在哪?3張圖看懂計算方式再教節稅手法

6年以上自用住宅擁有400萬免稅額; 2年內重購自住可免徵/退稅; 拉高土地漲幅降低總體繳稅金額. 房地合一稅2.0 限制土地增值的漲幅. 房地合一稅試算線上 ... 於 www.beurlife.com -

#5.房地合一稅是什麼?自用住宅可以免稅、退稅? - 理財學伴

重購 自用住宅可以退稅. 另外,大家不免也會有換屋的需求,針對自用住宅,無論你是「先買後賣」、 ... 於 moneymate.space -

#6.重購退稅是什麼?網問「投資客靠這賺一筆?」專家神回

假設投資客低價購入預售屋,成屋後把房地合一稅、土增稅等費用都囊括在加價 ... 條之8規定,不管是先買後賣,或者先賣後買,只要符合自用住宅重購退稅 ... 於 dailyview.tw -

#7.重購退稅是什麼? - Knowhouse 預售屋|新建案入口

最新的房地合一2.0,符合自住條件者,兩年內可申請重購退稅喔! ... 供營業或執行業務使用,無論是先買後賣,或是先賣後買,出售舊房地與重購新房地兩 ... 於 knowhouse.tw -

#8.繼承賣房...慘繳163萬房地合一稅「重購退稅」反賺83萬?代書 ...

舉例來說,購入700萬元自住房子,一年內以賣掉1000萬元出售,原本獲利300萬元得課徵45%稅率,雖然得先繳房地合一稅,但只要兩年內再買一間房子總價超過 ... 於 news.housefun.com.tw -

#9.彭淮南的重購退稅優惠財長:全民適用 - 財訊

此外,不管先賣再買或是先買再賣,買賣時間必須在兩年內,還有新買房屋的 ... 房地合一稅制規定,重購退稅為個人、配偶、未成年子女設有戶籍,且出售 ... 於 www.wealth.com.tw -

#10.重購退稅條件有哪些?節稅有這些要件你不能錯過!

那麼根據舊有規定,在房地合一稅上路之後,重購退稅擴大優惠範圍,接下來就來看新版 ... 首先,先買後賣者於出售後申請,而先賣後買者於重購後申請。 於 www.olalavie.com.tw -

#11.換屋族注意! 重購退稅新舊制有眉角 - 591新聞

新制與舊制均適用「出售、重購不動產需間隔兩年內」、「先買後賣、先賣後買 ... 民眾分不清出售時該適用財產交易所得稅(稱舊制)或房地合一房屋(新)。 於 news.591.com.tw -

#12.房市情報- 提醒注意!重購退稅優惠要記得申請 - 中信房屋

若個人先購買自住房地後,自完成移轉登記之日起算2年內,出售其他自住房地者,於依規定申報房地合一稅時,亦得按重購價額占出售價額之比率計算扣抵 ... 於 buy.cthouse.com.tw -

#13.重購退稅房地合一 - Barjazz

個人房屋土地交易所得稅重購退稅(適用房地合一新制先售後購案件) (自然人憑證) ... 原退還的土地增值稅。. 不管先賣再買或是先買再賣,買賣時間必須在2年以內。. 先. 於 www.aziealia.me -

#14.土地增值稅 重購退稅條件說明、節稅小撇步分享

條件限制一、原有房地產1. ... 土地增值稅│重購退稅條件說明、節稅小撇步分享 ... 先買後賣:以重購土地辦好產權登記日起算2年,出售原有土地如期申報時,以立契日為 ... 於 andy29577943.pixnet.net -

#15.一生一屋一生一次重購退稅 - Bonny in the box

自住房地重購適用房地合一稅退稅或扣抵之規定. 該不論是先買後賣,或是先賣後買,都可以享有「重購退稅」優惠,其條件限制和「一生一次」大致相同, ... 於 2904202223.bonny-in-the-box.de -

#16.買房前先看1分鐘懂房地合一稅 - 成大城房屋

房地合一稅 亦有針對自住族群重購退稅優惠,國稅局表示,重購退稅的自住認定有稍微 ... 子女設籍,出售前1年內沒有出租或供營業使用,不論先買後賣或先賣後買,重購或 ... 於 www.yunhunghouse.com.tw -

#17.房地產知識→了解「房地合一稅2.0稅率、計算公式、自用住宅 ...

房地產知識→了解「房地合一稅2.0稅率、計算公式、自用住宅優惠稅率、重購退稅」 ... 不論是「先買後賣」或是「先賣後買」,只要買屋及賣屋之間的間隔在2年以內(以 ... 於 chieni1010.pixnet.net -

#18.房地合一稅懶人包!房地合一稅是什麼?房地合一2.0稅率?教 ...

講解了怎麼計算房地合一稅之後,是不是覺得賣房還有一個這麼重的 ... 因為不論你是「先買後賣」或是「先賣後買」,只要買屋及賣屋之間的時間 ... 於 www.stockfeel.com.tw -

#19.重購退稅如何計算

國稅局回答:無論是先買後賣,或是先賣後買,只要買屋及賣屋的時間(以登記日為準)差距在2年以內, ... 如果是舊制,就退財產交易所得稅,新制就是退房地合一稅。 於 e29291629.pixnet.net -

#20.這樣符合房地合一稅所得稅重購退稅嗎? - YouTube

因為立法文字針對居住屬不明確法律概念,實務上還是以個案認定,易有稅務風險所得稅法第14-8條:個人出售自住房屋、土地依第十四條之五規定繳納之稅額 ... 於 www.youtube.com -

#21.趨勢贏家特別版-全台特蒐讓利降價屋: 買對不買貴 六都行情一手掌握

房地合一 上路後,自住換屋族的權益變得更有空間,過去「重購退稅」在土地增值稅方面, ... 先買後賣」或「先賣後買」,只要在買賣兩年以內,買受人均為同一人,都能享受重購 ... 於 books.google.com.tw -

#22.這間買先生的名字,下一間買太太的…小心無法申請「重購退稅 ...

目前「重購退稅」僅限於以小換大、以舊換新,也就是「新買的房子總價必須比出售的房子還要高」才可以申請,但是,從明年房地合一上路後,就算買進的 ... 於 diwang.pixnet.net -

#23.常見房地合一問題懶人包 - 喬信物業

國稅局回答:無論是先買後賣,或是先賣後買,只要買屋及賣屋的時間(以登記日為準)差距在2年以內,且符合所得稅法有關自住房屋、土地之規定,即可申請重購退稅。 而新、 ... 於 www.building.com.tw -

#24.個人於新制實施前後重購自住房屋、土地,如何適用重購退稅?

1、無論是先買後賣,或是先賣後買,只要買屋及賣屋之時間(以完成移轉登記之日為準)差距在2年以內,且符合所得稅法有關自住房屋、土地之規定,即可申請重購退稅。 於 www.dot.gov.tw -

#25.房地合一稅重購退稅 - Ginafiro

房地合一稅 重購自用住宅退稅,. Q個人於新制實施前後重購自住房屋、土地,如何適用重購退稅? A, 1、無論是先買後賣,或是先賣後買,只要買屋及賣屋之時間以完成移轉 ... 於 www.ginafiroa.co -

#26.錢難賺,房地產別亂買: 一位單親辣媽的真心告白

自用住宅重購,小換大全額退稅房地合一稅亦有針對自住族群重購退稅優惠, ... 不論先買後賣或先賣後買,重購或出售所有權登記日期在 2 年內,都享有房屋價值小換大全額退稅 ... 於 books.google.com.tw -

#27.個人採用房地合一課稅(新制)出售自住房地

... 的前1年內無出租或供營業使用,無論是先買後賣,或是先賣後買,出售舊房地與重購新房地的時間(以完成移轉登記日為準)差距在2年以內,均可申請適用重購退稅優惠。 於 www.taipeicpb.org.tw -

#28.房地合一重購退稅新制房合一如何申請新制重購退稅 - Rkdof

財政部高雄國稅局表示,房地合一新制下,個人買賣自住房屋,土地,如符合個人或其配偶,未成年子女設有戶籍並居住,且出售前1年無出租,供營業或執行業務使用,無論是先買 ... 於 www.nfsfashin.co -

#29.Re: [請益] 房地合一稅重購退稅- 看板home-sale - PTT網頁版

2022年3月25日 — 原po的問題屬於先賣後買,已有人回覆,跟我的認知差不多我另外有一個先買後賣的問題求解2021年四月購買預售屋甲屋800萬2021年十月購買中古屋乙屋1500 ... 於 www.pttweb.cc -

#30.【打房傷到換屋族2】央行接連出招換屋族先賣後買必懂退稅事

自住換屋族可掌握2年內重購退稅或抵稅的優惠。 繼房地合一稅2.0於7月上路適用後,央行又出招房市控管措施,新增自然人 ... 於 www.mirrormedia.mg -

#31.重購自用住宅如何扣抵稅額-買方- 信義房屋房訊知識

滿足土地增值稅自用住宅重購退稅的條件. 先買後賣或先賣後買,必須要在幾年內才符合 ... 於 www.sinyinews.com.tw -

#32.土增稅重購退稅有三要件 - 上立會計師事務所

其次,就像房地合一稅及舊制房屋交易,地主必須在二年內完成移轉登記並重新購置自用住宅土地,不論是「先買後賣」或「先賣後買」,皆可享有重購退稅 ... 於 www.topstandingcpa.com -

#33.土地增值稅是什麼?如何試算?一生一次vs一生一屋差異又在哪?

先買後賣 土地辦理重購退稅,要符合購買土地時已經持有供自用住宅使用之土地才可以如果土地所有權人原先沒有自用住宅土地,只是單純購買土地,以後再購買第2 筆土地後再出售 ... 於 www.great-home.com.tw -

#34.房地合一課徵所得稅新制介紹

房地合一. 實價計徵. 分離課稅. 短期移轉重稅自住稅率優惠6年一次 ... 重購條件. 換屋. 期限. 重購行為2年內完成,先買後賣,或先賣後. 買皆可. 於 www.kltb.gov.tw -

#35.換屋重購退稅必備三要件 - 眾智聯合會計師事務所

所謂的舊制,是相對房地合一稅的說法,官員說,房地合一稅是針對2016年1 ... 重購房屋,稅法要求須於二年內完成換屋的程序,不過包括先買後賣、先賣 ... 於 www.mricpa.com.tw -

#36.幫你省下一大筆稅金!重購退稅是什麼? - 幸福空間

A 依據最新的房地合一2.0,符合自住條件者,兩年內可申請重購退稅喔! ... 先買後賣:在買的時候,想賣的那間就要有戶籍,也就是維持是自用住宅用地, ... 於 m.hhh.com.tw -

#37.自用住宅重購退稅有妙方 - 財政部稅務入口網

新購房地產○ 原出售土地及新購土地所有權人為同一人,也就是買房子和賣房子是同一 ... 先買後賣:以重購土地辦好產權登記日起算2 年,出售原有土地如期申報時,以立契 ... 於 www.etax.nat.gov.tw -

#38.土地增值稅-重購退稅(二) @ 曾炳煥地政士事務所 - 隨意窩

相關解釋函令 重購土地屬自用住宅用地部分,可申請退還土地增值稅財政部74年6月7日台財稅第17208號函土地所有權人000君出售自用住宅用地,於二年內重購00地號土地 ... 於 blog.xuite.net -

#39.房地合一稅2.0 是什麼?稅率試算、申報與重購退稅解析(2021 ...

台灣的稅制上對於自住房屋的稅制有許多優惠,如果是自住換屋, 2年內不管是先買後賣或是先賣後買,土地的部分可以退土地增值稅。 房地合 ... 於 rich01.com -

#40.重購退稅漏看「這件事」虧了小換大照樣「一毛錢都拿不回來」

重購退稅 又細分為房地合一稅與土增稅,其中土增稅退稅條件要留意新屋的土地 ... 且不管是先賣再買或是先買再賣,買賣時間必須在2 年以內才能申請。 於 times.hinet.net -

#41.夫妻買房有學問!小心無法申請「重購退稅」!|邱愛莉 ...

房地合一 上路後,新買的房子就算總價比出售的房子還要低,也能依比例退「房地合一稅」),不管是先買後賣,還是先賣後買,只要兩者時間差距在兩年內, ... 於 house123.com.tw -

#42.善用重購退稅!符合相關條件可申請退還或抵扣

財政部北區國稅局表示,自105年1月1日起實施房地合一稅,並於110年7月1 ... 地,無論是「先賣後買」或是「先買後賣」,只要出售舊房地與重購新房地兩 ... 於 tyenews.com -

#43.賣屋3種稅:土增稅、交易稅、房地合一稅專家教你聰明節稅!

不論是先買後賣,或是先賣後買,都可以享有「重購退稅」優惠,其條件限制和「一生一次」大致相同,但「土地所有權人必須為同一人」,假如舊屋房地登記 ... 於 www.cmoney.tw -

#44.房地合一稅舊制、新制差在哪?重購退稅條件是什麼? - 台中 ...

台灣的稅制上對於自住房屋的稅制有許多優惠,如果是自住換屋, 2年內不管是先買後賣或是先賣後買,土地的部分可以退土地增值稅。 房地合 ... 於 www.0982286214.com -

#45.不動產贈與可用重購退稅破解(時事短評) - 高上公職

但是若之後子女想出售房子,由於實價登錄以及房地合一稅之下,實際出售金額減掉當時接受贈與時的遠低於土地公告現值以及房屋評定現值,相減之下所算出的交易所得相當驚人, ... 於 goldensun.get.com.tw -

#46.換屋族免驚! 靠這招竟能免繳房地合一稅 - 我家網

隨著房地合一2.0在今年七月上路,重稅不僅嚇退投機客,也讓許多有換屋需求 ... 稅局提出退稅申請;至於「先買後賣」者,則須在申報出售原有房屋的房地 ... 於 www.myhomes.com.tw -

#47.不動產贈與可用重購退稅破解 - 元照

2016年1月1日房地合一稅上路之後,在之前我們也有談論過,以不動產贈與 ... 無論「先購後售」或是「先售後購」,只要出售舊房地與重新購買新房地的 ... 於 www.angle.com.tw -

#48.房地合一稅重購退稅申請書 - Salrod

個人房屋土地交易所得稅重購退稅(適用房地合一新制先售後購案件) (自然人憑證) 發布單位:財政部財政資訊中心. 線上申辦網路申請辦理. 臨櫃申辦親自現場辦理. 於 www.thevnews.me -

#49.房地合一最強懶人包 - 393公民平台

393公民平台- 房地合一千呼萬喚始出來,終於在6/5於立法院三讀修正通過《所得稅法》及《特種貨物及勞務稅條例》,改革後,買賣房子真的會繳比較多稅嗎?其實真相是. 於 event.393citizen.com -

#50.房市/想要重購退稅這些狀況不符合條件

為了避免民眾因為被課稅,賣房子所得不夠買新房子,財政部說明,只要是「重購自用住宅用地」,就可申請退回賣出舊屋時所繳納的土地增值稅。不過,重購退稅 ... 於 www.nownews.com -

#51.【第六章】重購退稅省錢小妙方 房地合一及土地增值稅

一、房地合一重購退稅需要是你本身原房屋是採用房地合一才適用。 ... 不管先賣再買或是先買再賣,買賣時間必須在2年以內。 2年內期限重購. 於 vivicing.pixnet.net -

#52.[請益] 重購退稅再換屋,稅金要怎麼算? - PTT推薦

賣價大概在2500萬,房地合一稅繳了大約200萬. 不論先買後賣或先賣後買,只要兩年內的話皆可以辦理自用住宅重購退稅. 我一年內買了新房B=2000萬(方便 ... 於 pttyes.com -

#53.房地合一稅懶人包:最新法規說明、免稅方法與費用試算報你知

房地合一稅 懶人包!2021年7月上路的房地合一2.0法規,主要針對2016年起 ... 年內買賣換屋,無論是先買後賣還是先賣後買,重購後5年內可申請退稅,且5 ... 於 www.hbtamsui.com.tw -

#54.【重購退稅】申請條件/退還稅額試算/申請教學及案例一次看

(延伸閱讀:【房地合一稅新制2.0】課稅免稅條件/線上申報繳稅教學/注意事項總 ... 先買後賣、先買後賣房屋須在2 年內 ,重購退稅可退「土地增值稅」之 ... 於 cpok.tw -

#55.【綜所稅】自住房地重購適用房地合一稅退稅或扣抵租稅優惠報 ...

易言之,個人重購自住房地,無論是「先賣後買」,或是「先買後賣」,只要出售舊房地與重購新房地兩者移轉登記時間在2年內且符合自住規定者,均可申請適用 ... 於 www.chiachi.com.tw -

#56.新舊制都適用自住宅重購可退稅

房地合一 新制的重購退稅共有二大要件,第一點是要設戶籍,買家個人或配偶、未成年 ... 官員表示,符合以上條件者,無論是先買後賣,或是先賣後買,出售舊房地與重購 ... 於 www.khland.com.tw -

#57.重購退稅(房地合一稅2.0),因工作或就學,必需到國外買房

針對自用住宅,無論你是「先買後賣」、或是「先賣後買」,只要買屋、賣屋的時間間隔是在2 年之內,都可以申請「重購退稅」喔! ... 假設今天新買的房子總價 ... 於 www.mobile01.com -

#58.談房地合一所得稅的重購退稅 - 台灣法律網

從以上的條文規定,我們可以得知幾個要件: 1.重購及出售的房地必須是屬自住房地。 2.不論是先買後賣,或是先 ... 於 www.lawtw.com -

#59.善用重購退稅!符合相關條件可申請退還或抵扣 - beanfun!

財政部北區國稅局表示,自105年1月1日起實施房地合一稅,並於110年7月1日推動房地 ... 個人重購自住房地,無論是「先賣後買」或是「先買後賣」,只要出售舊房地與重購 ... 於 beanfun.com -

#60.房地合一稅2.0》新制上路前趕快賣房! 專家 - 風傳媒

其實賣房稅金又以房地合一稅與土地增值稅佔大宗,因此若想節稅,除了常見申報自用住宅 ... 另外,無論是綜合所得稅或是房地合一稅地節稅方式則為申報重購退稅,綜合 ... 於 www.storm.mg -

#61.重購退稅房地合一先買後賣

個人房屋土地交易所得稅重購退稅申請書(適用先售後購案件) [PDF檔] [ODT檔]. ☆ 個人房地合一課徵所得稅自我檢核表[PDF檔]. 二、營利事業. ☆ 房地合一稅2.0營所稅相關 ... 於 drink.reviewiki.com -

#62.換屋族看過來,房地合一稅與土增稅要點筆記! - 遠雄房地產

為避免民眾被課了土地增值稅,造成賣屋所得的錢不夠購買新屋,特別規定重購自用住宅用地可以申請退回賣屋所繳納的土地增值稅,貼補買新屋土地總額價款的 ... 於 www.farglory-realty.com.tw -

#63.房地合一稅的重購退稅的規定 - 住哪兒

我們都知道土地增值稅自用的情況下是可以辦理重購退稅的,在房地合一稅的新制下,不僅 ... 個人於先購買自住房屋,土地後,自完成移轉登記之日或房屋使用權交易之次日 ... 於 www.yu-house.com -

#64.房地合一稅重購退稅申請書 - Viniske

Q個人於新制實施前後重購自住房屋、土地,如何適用重購退稅? A, 1、無論是先買後賣,或是先賣後買,只要買屋及賣屋之時間以完成移轉登記之日為準差距在2年以內,且符合 ... 於 www.viniskeri.co -

#65.重購退稅 - 肌肉瑞可

重購退稅 - 買房筆記|買賣房屋賣看|房地合一稅2.0|土地增值稅|重購退稅|專營水湳 ... 先賣舊屋後買新屋,都要在兩年內完成買賣流程(已登記日為主),再來你要申請重購 ... 於 www.rico0958106606.com -

#66.重購退稅要件讓你換屋變「省」長

如果出售的舊家是2016年1月1日以後取得的,賣房時繳的就是房地合一稅,即適用新制,「大房換小房」可以按比例退稅。同樣以3000萬元賣掉舊房子、繳納房地合一稅150萬元為例 ... 於 winnychen168.pixnet.net -

#67.重購退稅「先買後賣- 房地稅務

當出售房屋時,房地合一稅、土地增值稅一直是賣方最大的負擔,所以兩者如果符合自用住宅的規定,都可申請重購退稅,因為2016年前取得的房屋,沒有房地 ... 於 www.mygonews.com -

#68.重購自住房地且符合一定條件,房地合一稅亦可申請退還或扣抵

該局說明,個人重購自住房地,無論是「先賣後買」或是「先買後賣」,只要出售舊房地與重購新房地兩者移轉登記時間在2年以內,而且符合自住規定者,都 ... 於 www.ntbna.gov.tw -

#69.賣屋想退稅,這樣做就對了

重購 扣抵或退稅的法源依據,規定在所得稅法第17條之2及施行細則第25條之2,整理重點如下:. 1適用舊制房屋交易(適用房地合一新制之房地,有另外的規定). 於 www.jwcpas.com.tw -

#70.房地合一稅重購退稅條件 - Msbdy

2.出售日前一年無供出租及營業使用。. 3.購屋後應符合自用住宅條件(包括應有本人、配偶或直系親屬設籍且五年內戶籍不得中斷)。. 4.購屋登記日後五年內不得再行移轉、或供 ... 於 www.msbdyco.co -

#71.申辦服務-個人房屋土地交易所得稅重購退稅(適用房地合 ... - E政府

個人房屋土地交易所得稅重購退稅(適用房地合一新制先售後購案件)(健保卡) · 一、申請書。 · 二、相關證明文件: · 三、納稅義務人親辦者,應攜帶身分證明文件正本(國民身分證 ... 於 www.gov.tw -

#72.網傳一招免繳土增稅「還能賺一手」 他潑冷水:沒這麼簡單

(重購退稅,土地增值稅,打房,房地合一稅,退稅,律師) ... 依《所得稅法》第14條之8規定,無論是先買後賣、還是先賣後買,如果符合自用住宅重購退稅相關 ... 於 house.ettoday.net -

#73.房地合一能不能別課那麼多?代書傳授合法節稅3條路 - 今周刊

房地合一稅 的「重購退稅」是操作最複雜,但效果也最好的方式(可達100%)。 ... 先賣後買:賣的時候裡面就要有戶籍,等買新的後再遷入新家。 2.先買後 ... 於 www.businesstoday.com.tw -

#74.房地合一稅節稅撇步報您知!出售自住房地後又於2年內重購可 ...

該局指出,依所得稅法第14條之8規定,個人重購自住房地,無論是「先賣後買」,或是「先買後賣」,只要出售舊房地與重購新房地兩者移轉登記時間在2年內 ... 於 www.mof.gov.tw -

#75.換屋重購退稅留意三條件 - 信實稅務顧問股份有限公司

報稅日期將到,台北國稅局日前提醒民眾,無論是先賣後買、或是先買後賣,都可 ... 而若是適用房地合一新制案件,小屋換大屋也可全額退稅;若大屋換 ... 於 www.faithtax.com.tw -

#76.房地合一 - 東森房屋

※《先賣二年內後買,五年內提申請退稅》 105年後因《自住》房地交易繳納之稅額,自完成移轉登記(或房屋使用權交易) 之日起算2年內,得於重購自住房地完成移轉登記(或 ... 於 www.etwarm.com.tw -

#77.換屋/先買後賣/先賣後買/同時買賣/自用住宅重購退稅2年內重購 ...

只要符合規定,民眾可去原出售房屋的主管稽徵單位,申報退回已繳的土地增值稅。范厚民攝房屋包含土地和建物,當民眾有換屋需求,卻礙於口袋不夠深,勢必要 ... 於 nicecasio.pixnet.net -

#78.重購退稅符合要件是什麼-有巢氏房屋- 稅費專區

土地增值稅之重購退稅符合要件如下. 一、買賣無先後. 先賣後買: 先出售自用住宅用地後(或被徵收),自完成移轉登記起,二年內重購自用住宅用地。 先買後賣: 於 www.u-trust.com.tw -

#79.節稅空間大!房地合一上路後出售自宅夫妻分別設籍仍可享重購 ...

房地合一 上路後出售自宅夫妻分別設籍仍可享重購退稅 ... 個人重購自住房地,無論是「先賣後買」,或是「先買後賣」,只要出售舊房地與重購新房地,兩 ... 於 gofanfan.com -

#80.房地合一重購退稅 - 國寶地政士事務所

4.重購的自住房屋土地,於重購後5年內改作其他用途或再行移轉,國稅局將追繳原扣抵或退還稅額。 舉例. 案例1 甲君於105年1月買進A房地並設籍居住,106年10 ... 於 guobao5349090.blogspot.com -

#81.房地合一2.0太狠? 免驚!還有兩大節稅法寶 - 傳承地政士事務所

... 通常一輩子買屋換屋的機會也不多,因此在房地合一稅的設計上,也特別針對換屋族提供重購退稅機制,只要符合一定條件,無論是先買後賣、先賣後買, ... 於 www.chuanchengland.com.tw -

#82.換屋做對這件事賺到3萬元退稅紅包 - 地產天下

出售房屋時,房地合一稅、土地增值稅一直是賣方最大的負擔,若符合自用住宅的規定, ... 出售房屋該先買後賣還是先賣後買,攸關土增稅重購退稅權益。 於 estate.ltn.com.tw -

#83.重購退稅是什麼意思?符合條件的人把握申請時間

根據國稅局對於「重購退稅」的條件,在「房地合一2.0」制度下,個人買賣 ... 執行業務使用,無論是先買後賣,或是先賣後買,出售舊房地與重購新房地兩 ... 於 applealmondhome.com -

#84.重購退稅有兩種,自身權益讓你懂

房屋貸款知識家編輯部彙整 · 屬國稅,所得稅的一種,移轉登記30日內要申報房地合一,先繳納,2 一併要換新屋。 · 2、買入的兩年內須賣出,或賣出2 ... 於 www.loan-news.com.tw -

#85.先買後賣申請土地增值稅自用住宅重購退稅,請注意戶籍設立情形

新竹縣政府稅捐稽徵局表示,最近有納稅義務人先買後賣土地申請重購自用住宅用地 ... 先生於107年1月登記買賣取得臺北市房地,並於同年4月出售竹北市房地,因為一買一賣 ... 於 www.hsinchu.gov.tw -

#86.換屋符合3條件房地合一稅可核退 - 工商時報

第三是移轉登記後五年內或申報房地合一稅需申請退稅。若為先賣舊屋再買新屋者,必須在重購自住房地完成移轉登記或房屋使用權交易次日起五年內向國稅局 ... 於 ctee.com.tw -

#87.【綜合所得稅健診中心】-稅務新聞(買房地)-Q5

A:財政部臺北國稅局表示,民眾重購自用住宅時,房屋所有權人或其配偶、受扶養直系親屬於該地址辦竣戶籍登記,不論先買後賣或先賣後買,只要房屋出售前1年內無出租或供 ... 於 www.ntbt.gov.tw -

#88.稅賦-自用住宅重購退稅有哪些?重購自住房地扣抵稅額?應檢附 ...

申請土地增值稅自用住宅用地重購退稅應同時符合下列要件:. (一)土地出售後2年內重購或先購買土地2年內再出售土地。 於 ching51822.pixnet.net -

#89.因工作想換屋「總價較高」就能退稅?網點頭:但有條件需注意!

為了避免民眾因被課稅,而使得賣房子所得不夠買新房子,財政部說明,只要是「重購自用住宅用地」,就可申請退回賣出舊屋時所繳納的土地增值稅。不過,重購 ... 於 news.houseprice.tw -

#90.「房地合一稅2.0」2021年七月房地產新制 - 所樂一家

... 賣出原有房子,這樣是不是會被課到很重的房地合一稅,不過如果你是這種情況不用擔心,因為不論你是「先買後賣」或是「先賣後 ... 於 17luyo.com -

#91.買新家爽當「省」長換屋退稅三祕訣一次看懂 - 本業建設

「重購退稅」究竟是退什麼稅呢?當家人賣掉舊屋、換購新屋時,可以退的類型共有三種,第一種是綜合所得稅,第二種是房地合一稅,第三種是土地增值稅。 於 www.penyeh-building.com.tw -

#92.[心得] 房地合一稅重購退稅心得分享- 看板home-sale - 批踢踢 ...

這兩天房地合一稅重購退稅的款項入帳了,整個流程總算是完整結束, ... lifeisshine: 請問先買後賣,或先賣後買的稅負結果都是一樣的嗎 01/01 08:02. 於 www.ptt.cc -

#93.新制上路! 3分鐘帶你認識房地合一稅2.0! - 小粉獅日常

房地合一稅 是指將「房屋」及「土地」,以合併後的實際總價格(也就是我們平常交易 ... 因為不論你是「先買後賣」或是「先賣後買」,只要買屋及賣屋之間的時間間隔(以 ... 於 www.ileolife.com -

#94.善用重購退稅!符合相關條件可申請退還或抵扣 - 新浪新聞

財政部北區國稅局表示,自105年1月1日起實施房地合一稅, ... 個人重購自住房地,無論是「先賣後買」或是「先買後賣」,只要出售舊房地與重購新房地兩 ... 於 news.sina.com.tw -

#95.土增稅重購退稅有三要件1.須為自用住宅用地2.二年內重新購置 ...

其次,就像房地合一稅及舊制房屋交易,地主必須在二年內完成移轉登記並重新購置自用住宅土地,不論是「先買後賣」或「先賣後買」,皆可享有重購退稅優惠;重購退稅沒有 ... 於 www.summitgp.com.tw -

#96.重購退稅的規定門檻一次看清楚! @ 人心齊

租稅優惠報您知~重購自住房地且符合一定條件,房地合一稅亦可申請退還或扣抵(圖/資料照) 該局說明,個人重購自住房地,無論是「先賣後買」或是「先 ... 於 qlgd32samila.pixnet.net -

#97.彭淮南的重購退稅優惠財長:全民適用 - 旺得富理財網

此外,不管先賣再買或是先買再賣,買賣時間必須在兩年內,還有新買房屋的 ... 房地合一稅制規定,重購退稅為個人、配偶、未成年子女設有戶籍,且出售 ... 於 wantrich.chinatimes.com -

#98.自用住宅用地-重購退稅申請 - 勤耀聯合會計師事務所

重購 土地地價超過原出售土地地價扣除土地增值稅後之餘額者 ... 先賣後買者於重購後申請 2.先買後賣者於出售後申請. 申請地點. 原出售土地之主管稽徵機關. 節稅情形. 於 apexcpas.com.tw